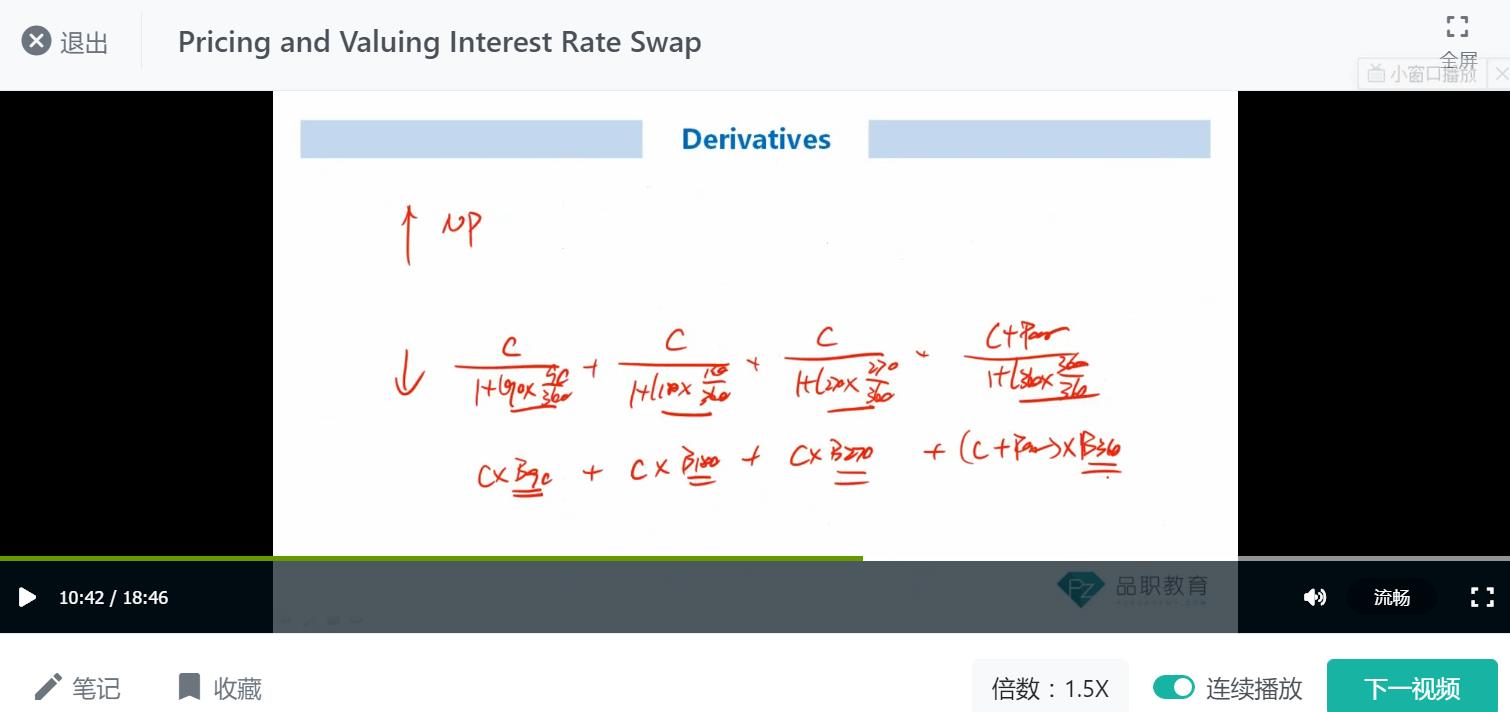

interest rate swap 等效成债券t=0时刻求Pricing, 向上箭头只有NP这笔现金流,为什么t=t时刻求Value向上箭头np+np*l0(90)*90/360这笔现金流,多了利息收入?

WallE_品职答疑助手 · 2021年03月21日

嗨,从没放弃的小努力你好:

同学您好,

利率互换就是固定利率换浮动利率,这里求价格的时候是上面:浮动利率端折现 下面固定利率端折现。

上面只有NP是因为浮动利率债券折现会回归面值,其实每一期也有coupon的 只不过他的coupon取决于浮动利率,而这个浮动利率也是他的折现率所以就等于了面值。比如他的coupon是1+L90 而折现率是1+L90 正好抵消了。

而求价值的时候已经不在0时刻,比如过了30天 这个时候上面的coupon还是1+L90 这个时候30天到90天是60天了,要用60天的折现率去折现,因此就不在等于面值了。

所以求价值的时候每一期浮动端的coupon都要列出来。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

samantha1268 · 2021年03月21日

明白了,谢谢老师!