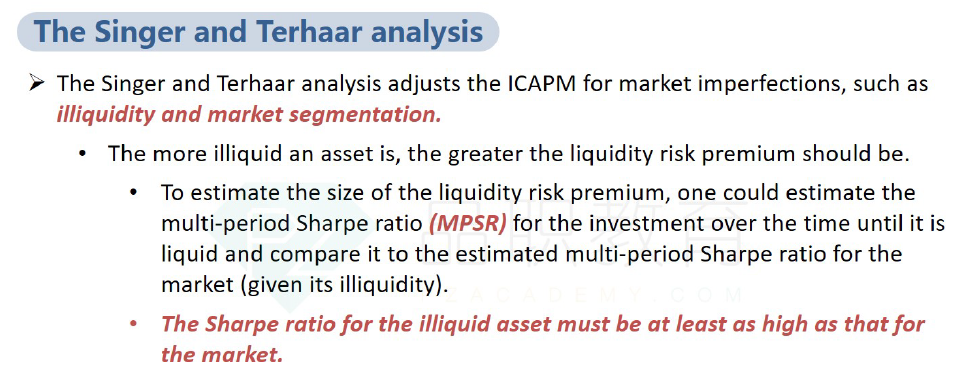

Economic Analysis 课件45页中讲到的关于liquidity risk premium的问题,讲师提到市场组合的sharpe ratio是市场中平均的sharpe ratio的水平。market portfolio的sharpe ratio 不是具有最大的sharpe ratio吗?难道它的切线斜率不是最大的吗?所以课件中最下面一行的红色的字体,the sharpe ratio for the iliquid asset must be at least as high as that for the market 该如何理解呢?