关于serial correlation about 残差项,为什么在正序列相关时候,残差项的标准差越低,斜率的标准差也会越低呢

星星_品职助教 · 2021年02月26日

同学你好,

残差项的标准差,和系数估计量的标准差两者之间是有同向变动的关系的。但这个关系超出了CFA的范围,教材里没讲(这两者各自的公式都过于复杂,也都没讲过,导致两者关系也没法讲解)。

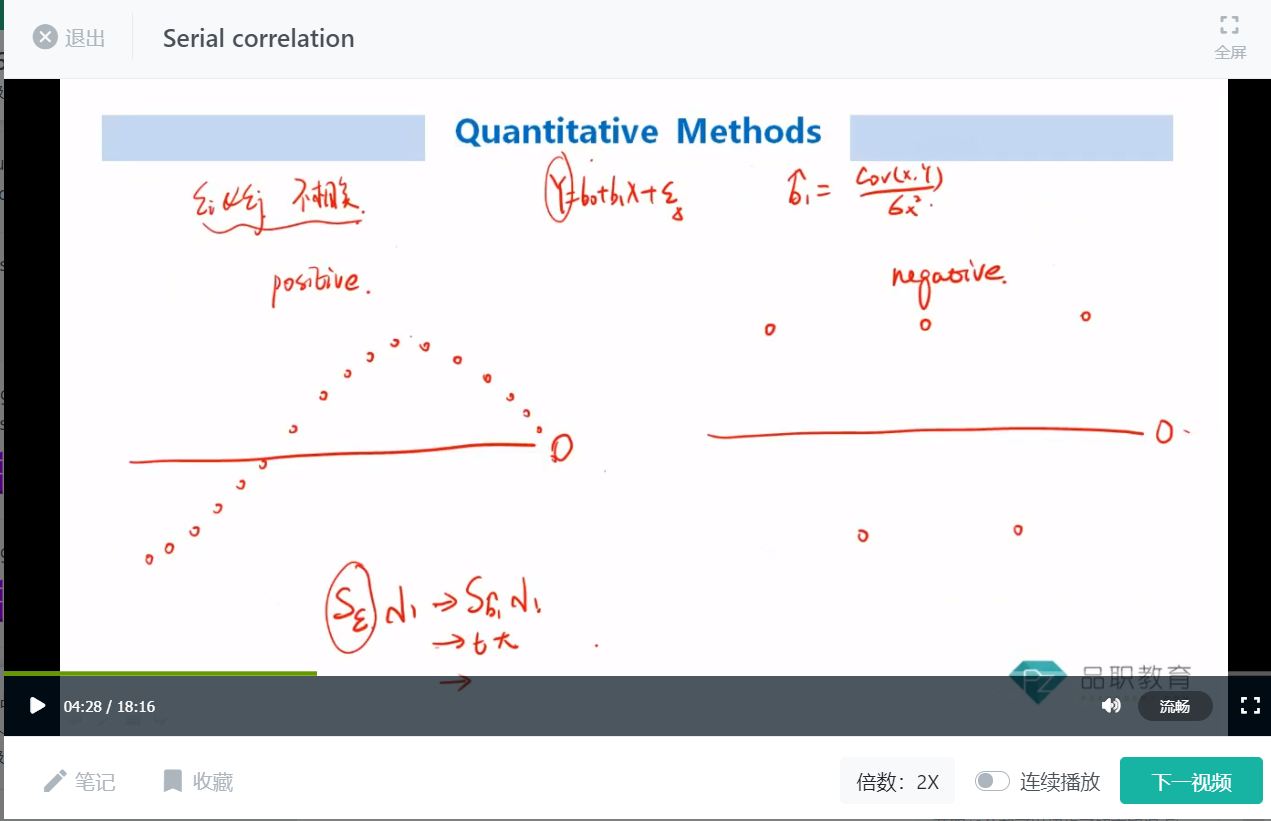

只能从文字描述上去理解这两者的关系。残差(真实的Yi和方程的Y cap之间的差)的波动幅度小,说明直线方程对于散点本身拟合的比较紧密,所以回归方程本身的波动也会比较小(即虽然每次做回归估计得到方程的系数都不同,但是估计的系数相差不会很大,几次估计得到的几个方程也不会差的很远),进而得到系数估计量的波动幅度/标准差也比较小。

也可以从图像角度进行理解。

所以结论是残差的方差小就可以得到系数估计量的方差小。但这个结论是中间结论,不是考点(以上的文字描述和图像教材也没讲)。

最终会考察的是正序列相关会导致t检验结果不准确 / t统计量计算偏大。这是教材直接给出的结论,记忆此结论即可。