NO.PZ2018062016000053

问题如下:

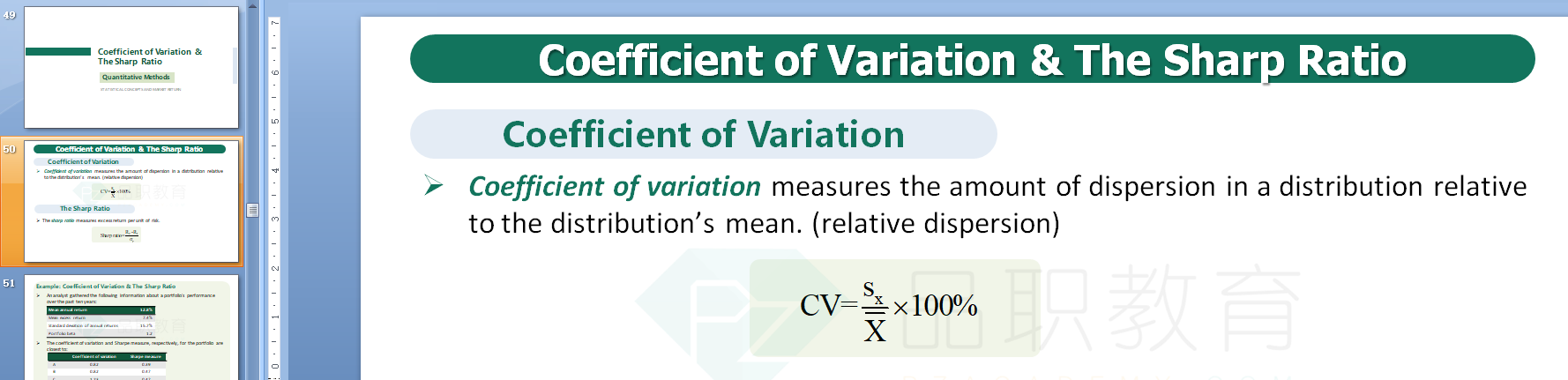

Given the table above, based on the coefficient of variation,which market is least risky?

选项:

A. Hong Kong

B. Australia

C. Italy

解释:

B is correct. A market with lowest CV is the least risky one.

CV(Hong Kong)=20.28/9.2=2.20

CV(Australia)=19.2/10.3=1.86

CV(Italy)=14.72/6.5=2.26

没有理解这个题求的是什么