老师你好,这是强化课里面interest rate futures那一章的内容,里面李老师讲了一个原理,想问下change of P不是应该等于-P*D*change of T吗,李老师讲原理的时候没有用负号是为什么呢

小刘_品职助教 · 2021年02月23日

嗨,努力学习的PZer你好:

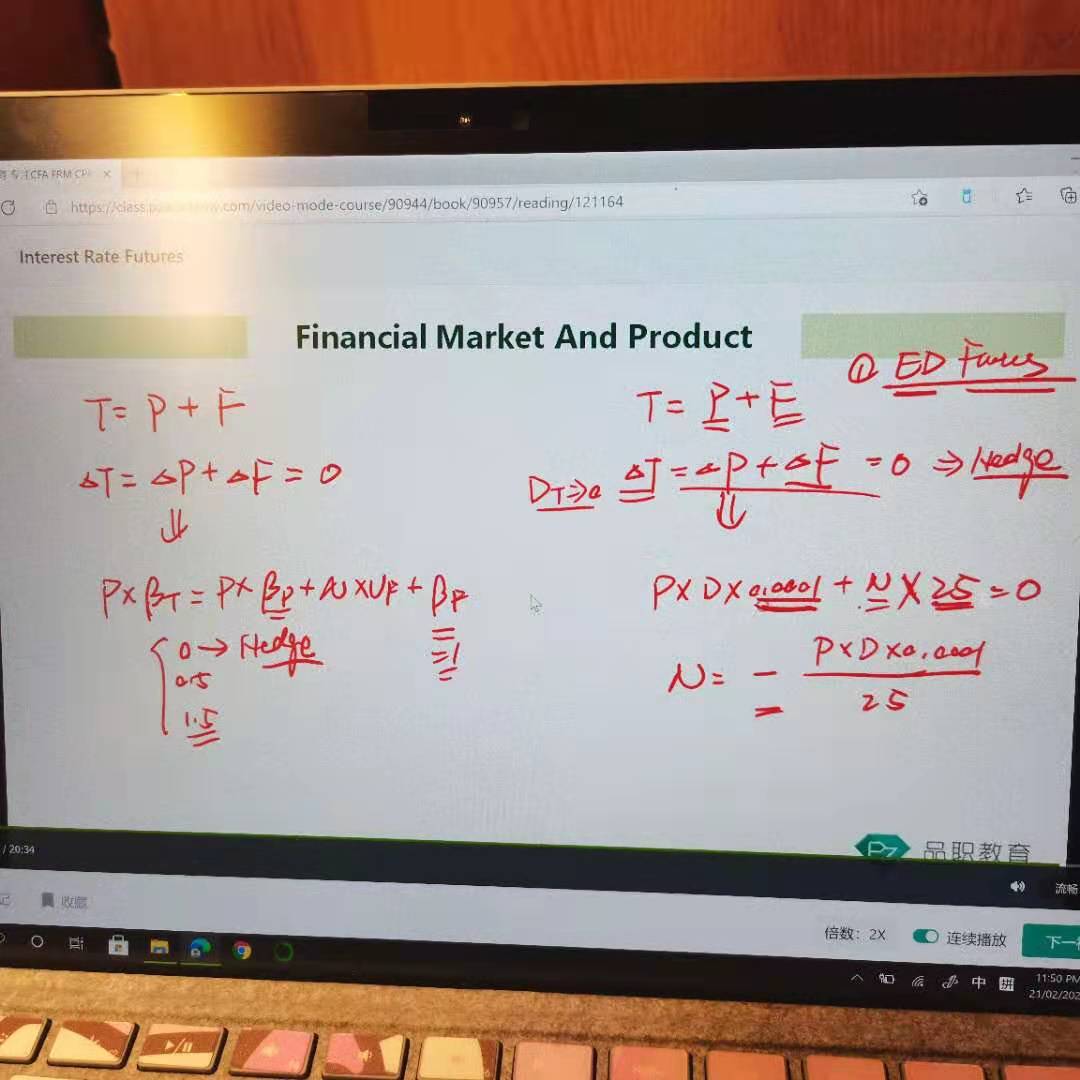

你指的delta p=-P*D*delta y 意思是假设

你是持有债券部分是多头头寸,利率向上变动一个delta y,delta p的价格是负的。

这个时候如果你要做对冲,应该是持有future的空头,因此若利率向上变动一个delta y,那future的头寸变动应该是-N*25

这两部分合起来的话 对应的就是-P*D*delta y-N*25=0

这个公式和李老师讲的是完全等价的,主要是因为通过李老师这个公式变形,计算出来的N若大于0,就是持有期货多头头寸,若小于0,就是期货空头头寸,比较直观。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!