没太懂永续年金的概念,既然都是永续了,那求出来的PV不就相当于是PV0了吗,为什么公式求出来的是往前折一期的。。按照答案的话,0-4期不就不是永续年金了吗

星星_品职助教 · 2021年02月13日

同学你好,

先解释一个时间点的概念:

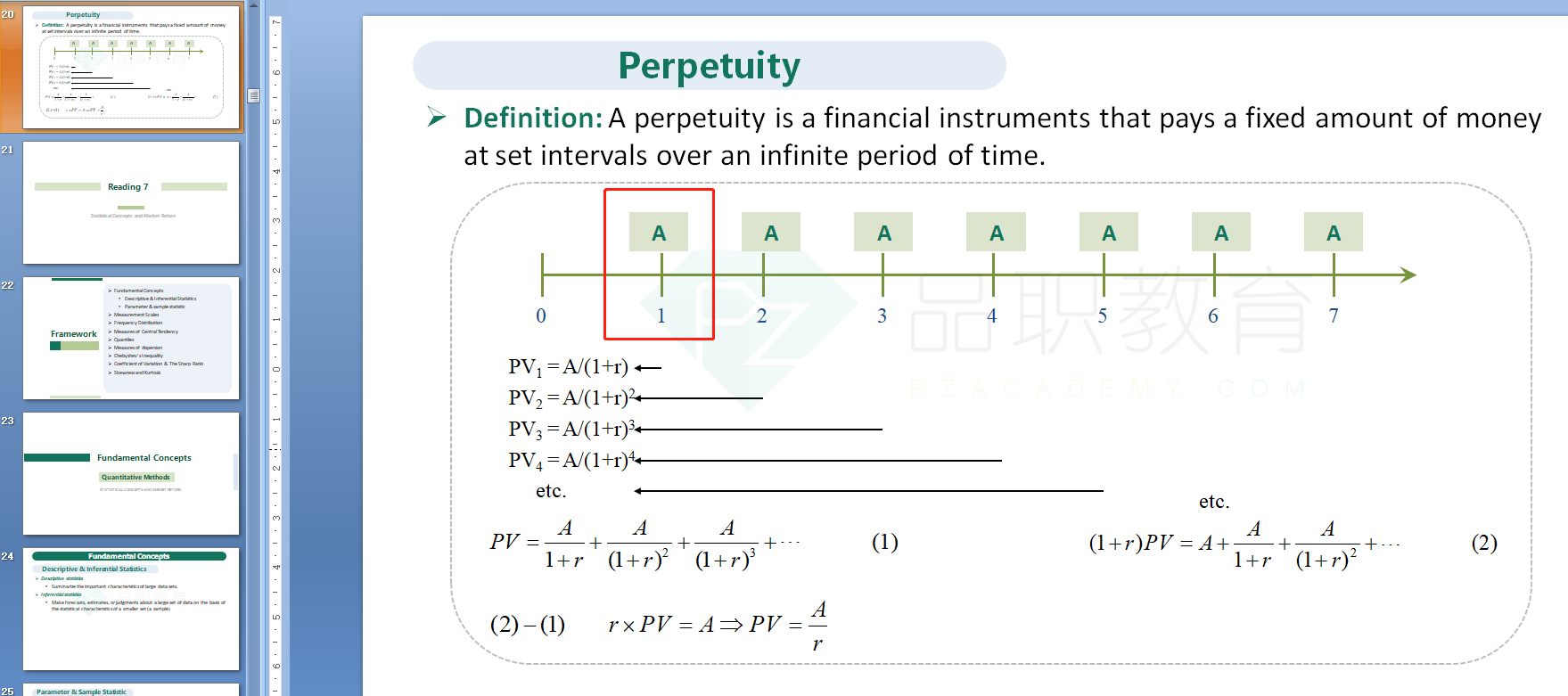

在我们讲解永续年金的公式PV=A/r时,A是“期末”支付的现金流(“1”时间点),不是'当下支付的现金流(“0”时间点)。(见讲义截图,后面的公式推导可以忽略)

也就是说,如果这个永续年金是从1时间点开始支付第一笔现金流的话,那么折现不是折到1时点,而是折到0时点。

-------------------

根据题干对现金流的描述:“.....makes its first quarterly dividend payment of $2.00 in five quarters”,可以看出第一笔现金流是从5时间点开始的,此后永续支付。

也就是说,

①这个永续年金是从5时点才开始永续支付,此前都没有现金流。

②由于这个永续年金是从5时间点开始支付第一笔现金流,所以折现不是折到5时点,而是折到4时点。

③这道题的解题过程是先按照永续年金的公式把永续年金的现值算到4时点,然后再做第二步折现,从4时点折回0时点。(见图)