发亮_品职助教 · 2021年04月12日

嗨,努力学习的PZer你好:

那按照你这里说我理解了。 但是我们在学riding the yield curve的时候,条件是stable yield curve and upward sloping, 那这样说,按照你上面解释的,我的理解是,stable yield curve (收益率曲线是静态的)与upward sloping(收益率曲线是向上移动的),那这两个条件就不能同时存在了?那不就有所矛盾嘛?

这里有点问题。

Upward sloping不是指收益率曲线向上移动。

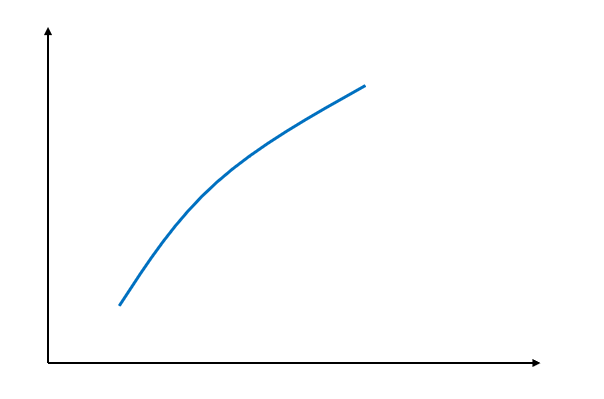

Upward sloping描述的是收益率曲线的静态状态,upward sloping就是指收益率曲线此刻是向上倾斜的,即,长期利率大于短期利率,如下图,就是一条Upward sloping的yield curve,他是静态状态,长期利率大于短期利率:

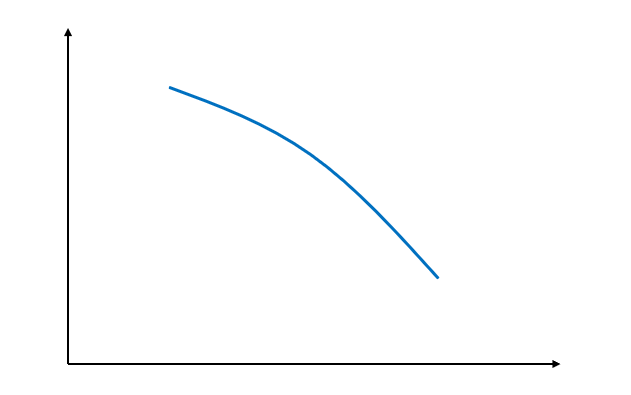

同理还有Downward sloping,他是指,收益率曲线此刻是向下倾斜的,他描述的也是静态状态,即,长期利率小于短期利率,如下图,就是一条Downward sloping的yield curve:

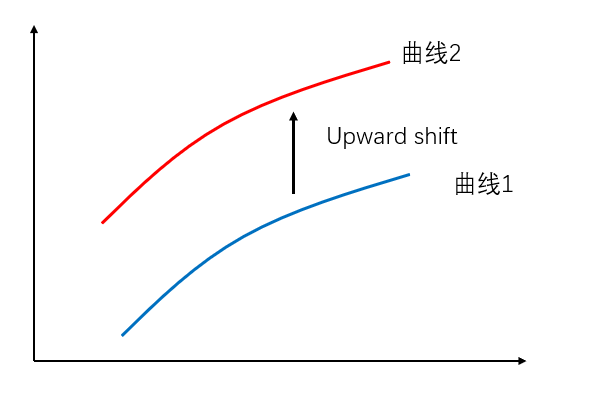

注意,Upward parallel shift / upward shift,才是指收益率曲线向上移动,他描述的是移动。如下图,一条Upward sloping的曲线1(蓝线),发生了Upward shift(向上平行),那就会变成曲线2(红线)。

总结下:

1、Upward sloping描述的是收益率曲线的静态形态,就是指收益率曲线向上倾斜、长期利率大于短期利率;他没有描述曲线的移动

2、Upward shift、Upward parallel shift描述的是利率曲线的移动。

一字差别可能会导致判断错误,因此需要区别~

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

antata9089 · 2021年04月12日

老师你太厉害了👍

发亮_品职助教 · 2021年04月12日

哈啊啊哈哈哈~谢谢夸奖~~一起加油!

发亮_品职助教 · 2021年04月11日

嗨,努力学习的PZer你好:

instantaneous parallel downward: 平行向下移动, 都平行移动了,那利率曲线未来应该还长这样,并没有发生变动, 为什么不是stale的呢?

不是的。Stable意思是利率曲线没有发生改变,可以理解成是Static;

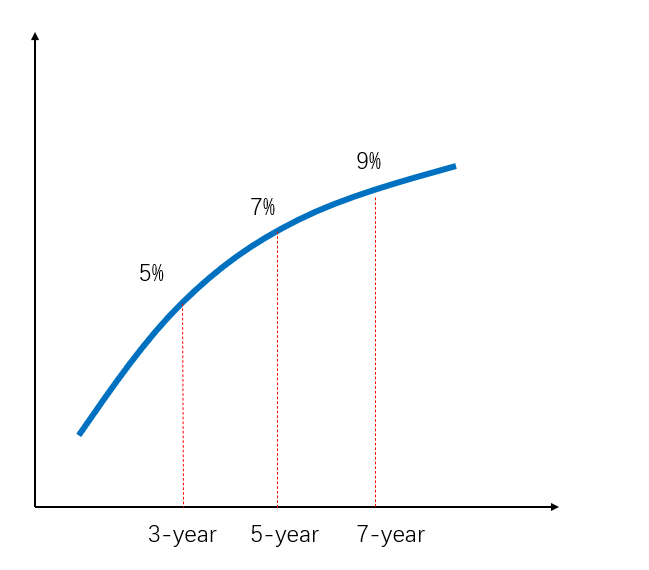

例如,这是站在2020年1月1日的利率曲线:

为了说明问题,在曲线上随便取3个利率点位:3-year rate = 5%;5-year rate = 7%;7-year rate = 9%

如果预测在未来1年,收益率曲线Stable,那站在1年后2021年的1月1日,我们的收益率曲线应该还是这个样子,没有发生任何变动:

这个曲线依然和2020年的一样,那这几个利率点,例如,3-year rate 依然= 5%;5-year rate 依然= 7%;7-year rate 依然= 9%

所以Stable的意思就是,收益率曲线今天到明天没有发生过任何变动,今天是啥样,明天还是这样,也可以理解成今天和明天看,这个收益率曲线是静态的。

而如果收益率曲线发生了平移的话,实际上曲线是有位移的,有位移的话,那明天的利率数值和今天的就不同了。例如,收益率发生平行下移1%,那一年之后2021年的3-year就不是5%,变成了4%,那显然与2020年的3-year rate不同,这种就不是Stable。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

发亮_品职助教 · 2021年02月18日

嗨,从没放弃的小努力你好:

“想问这题为什么不可以这样理解: stable yeild curve, 所以我们就sell convexity,这样还能赚个fee, 所以就sell option 或者buy MBS? 这样就选择statement1了呢”

Stable yield curve之下,Sell convexity策略是OK的;Sell option/Buy MBS均可以实现这个Sell convexity的策略。

但是注意,这道题的利率预期并非是Stable,Stable的重点是利率曲线现在长啥样,利率曲线未来还长这样,并没有发生变动;

而题干说的是利率有平行下跌:Based on Zhao’s forecast of an instantaneous parallel downward shift in the yield curve,所以本题的利率预期不是Stable,而是有变动的。

在预期利率有变动时,关于Convexity盈利的策略应该是Buy convexity,获取涨多跌少的优势。因此本题的Statement 1不是正确选项。

-------------------------------努力的时光都是限量版,加油!

antata9089 · 2021年04月11日

instantaneous parallel downward: 平行向下移动, 都平行移动了,那利率曲线未来应该还长这样,并没有发生变动, 为什么不是stale的呢?