开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

严心雨 · 2021年01月27日

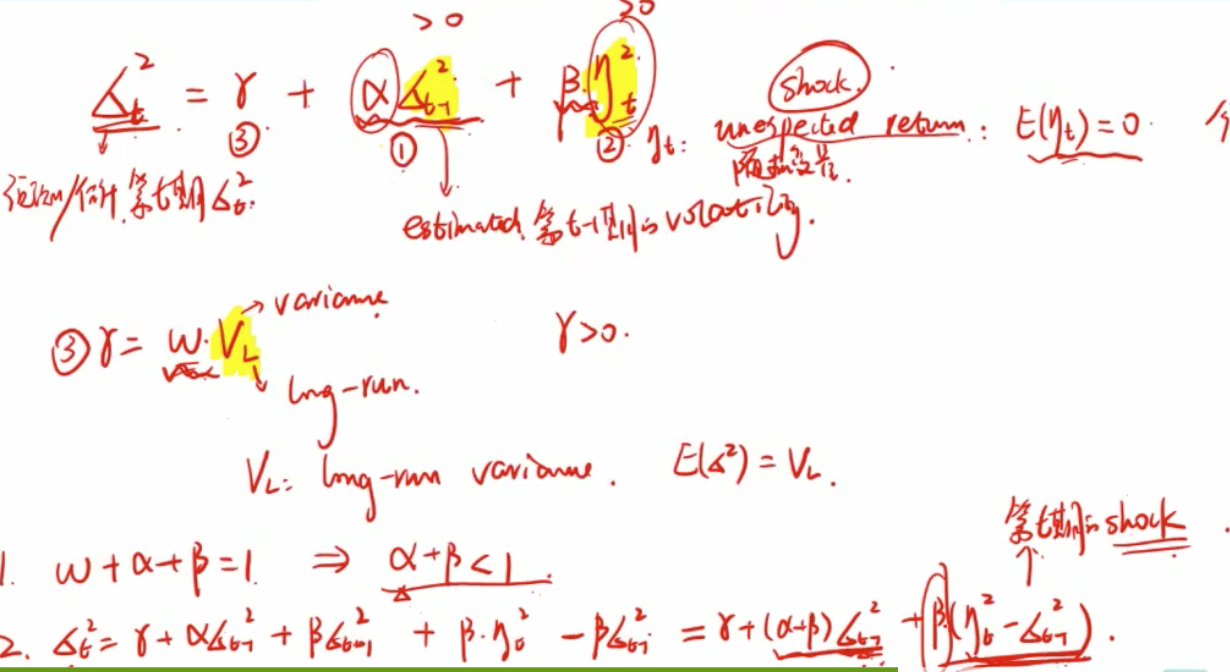

CME基础课上讲ARCH模型时,一开始说依塔t是指没有预期到的return的波动率,说是一个shock,但是后面的公式又说(依塔t的平方减去t-1期的volatility)这一项是shock,那根据后面的理解,其实依塔t不就是西嘎嘛t嘛?所以依塔t表示的没有预期到的return的波动率到底是什么意思?

源_品职助教 · 2021年02月01日

依塔T的平方可以代表一个西格玛平方的概念。可以理解为当天收益率的波动,并且这个波动是一个主观推断。

源_品职助教 · 2021年01月29日

嗨,努力学习的PZer你好:

依他本身是预测的而非观察到的收益,注意这里是收益而非波动。它的本质是随机变量,是收益。 在推导过程中简化起见,用依他的平方表示这个这个测收益的波动。也就是预测的收益率的波动。 依塔t的平方减去t-1期的volatility)这一项是shock,是没有预测到的波动。

-------------------------------努力的时光都是限量版,加油!

严心雨 · 2021年01月30日

追问一下:那这样的话依塔T的平方不就是思嘎玛T的平方的含义了吗?都是当天收益率的波动~

CME基础课上讲ARCH模型时,一开始说依塔t是指没有预期到的return的波动率,说是一个shock,但是后面的公式又说(依塔t的平方减去t-1期的volatility)这一项是shock,那根据后面的理解,其实依塔t不就是西嘎嘛t嘛?所以依塔t表示的没有预期到的return的波动率到底是什么意思?

CME基础课上讲ARCH模型时,一开始说依塔t是指没有预期到的return的波动率,说是一个shock,但是后面的公式又说(依塔t的平方减去t-1期的volatility)这一项是shock,那根据后面的理解,其实依塔t不就是西嘎嘛t嘛?所以依塔t表示的没有预期到的return的波动率到底是什么意思?