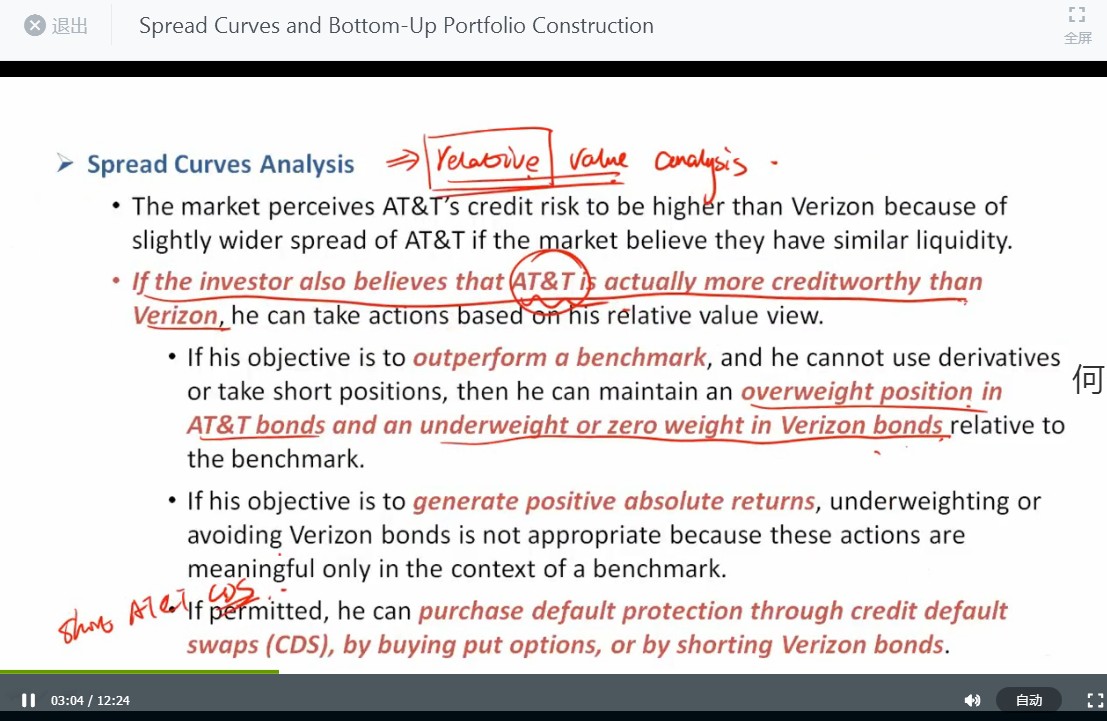

问题1、这里的shortCDS和二级说的好像不一样,考试直接写sellCDS是不是会更好一些?

问题2、老师这个标蓝色,都是最近发行的,一个是narrow,一个是widen,所以综合起来无法确认是吗?

发亮_品职助教 · 2021年01月05日

嗨,努力学习的PZer你好:

"问题1、这里的shortCDS和二级说的好像不一样,考试直接写sellCDS是不是会更好一些?

对的,应该是Sell AT&T CDS protection会更好。

“问题2、老师这个标蓝色,都是最近发行的,一个是narrow,一个是widen,所以综合起来无法确认是吗?”

两个Spread不是一回事,需要分开理解。

注意,Issuance date这里,他说的是Narrower bid-offer spread,这里的Spread是Dealer的买卖价差(Bid-offer spread)

由于债券的交易由Dealer充当中介完成,我们买债券只能从Dealer处买(Delaer从其他投资者处买得该债券再卖给我们),我们卖债券只能卖给Dealer(Dealer再在市场上找到其他投资者卖出);

所以Dealer实际上在为债券的交易提供流动性。他是中间商。

因为提供流动性,Dealer会承担一定的风险的,例如,我们要买债券,Dealer只能先从其他方买入,然后再卖给我们,Dealer持有债券的期间会面临债券价格波动的风险,Dealer买债券会占用资金,会有资金成本。

为了弥补Dealer提供中介服务承担的风险,Dealer会报一个买卖价差,例如,Dealer从市场上买入A债券的报价是97元,卖出这支债券的报价是99元;

那这样的话,Dealer一买一卖就赚取了2元价差,这就是Bid-offer spread,主要是给Dealer提供做市的补偿。

由于新发行债券的流动性好,Dealer做市的话非常容易找到买方、卖方,Dealer承担的风险就小,因此他们就要求的买卖价差Bid-offer spread价差就小。

这是Issuance date的意思:新发行债券的交易量大、流动性好,Dealer为债券报价的Bid-offer spread比较小。

而Supply这里说的是债券的Spread,即,债券折现公式里面,处在分母上的风险补偿Spread。

这里的Spread反应的是公司债相对于国债所承担的额外风险,例如,反应公司债的信用风险(Credit risk)、公司债的流动性不如国债的流动性风险(Liquidity risk)等等。所以他是投资者投资公司债的风险补偿。

由于新发行债券,意味着:

1、公司债的供给增加,而市场资金有限、债券需求稳定,因此债券的价格下跌 → 债券的折现率(收益率)Yield上升 → Benchmark rate不变的情况下,Yield上升意味着债券的补偿Spread上升;

2、公司为了新发行顺利完成,往往会给新债券一个价格折扣,更低的发行价意味着更高的债券收益率 → Benchmark rate不变的情况下,对应债券更高的Spread

3、公司发行更多的债券,意味着公司的债务、杠杆上升,公司经营风险、信用风险上升 → 风险补偿Spread上升。

由于公司债的Supply上升,从以上3个方面,使得处在债券折现率上的风险补偿Spread上升。

所以,上面Issuance date分析的是债券交易的买卖价差,即Bid-offer spread;

而下面Supply分析的是债券分母折现率里面的风险补偿Spread。两个Spread并不是一回事。

-------------------------------加油吧,让我们一起遇见更好的自己!