开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Pina · 2021年01月01日

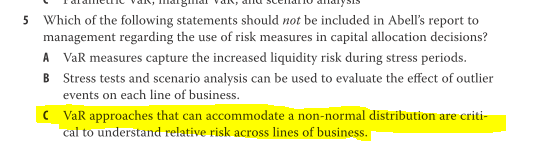

老师好这是R45课后题,第5题。选项C的翻译是对于能衡量非正态分布的风险的var的方式对企业很重要。但不是VAR里有假设风险都是正态分布的吗?有哪些varmethod是可以能衡量非正态分布的风险的?谢谢。

星星_品职助教 · 2021年01月03日

同学你好,

只有通过parametric method的方法估计VaR才需要假设正态分布,其余方法例如historical 和 Monte Carl模拟不一定需要去假设正态。

从VaR的定义出发,VaR是一个分位点的概念,只要有一个分布,就可以对应出一个分位点(VaR)