开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

super31002 · 2020年12月02日

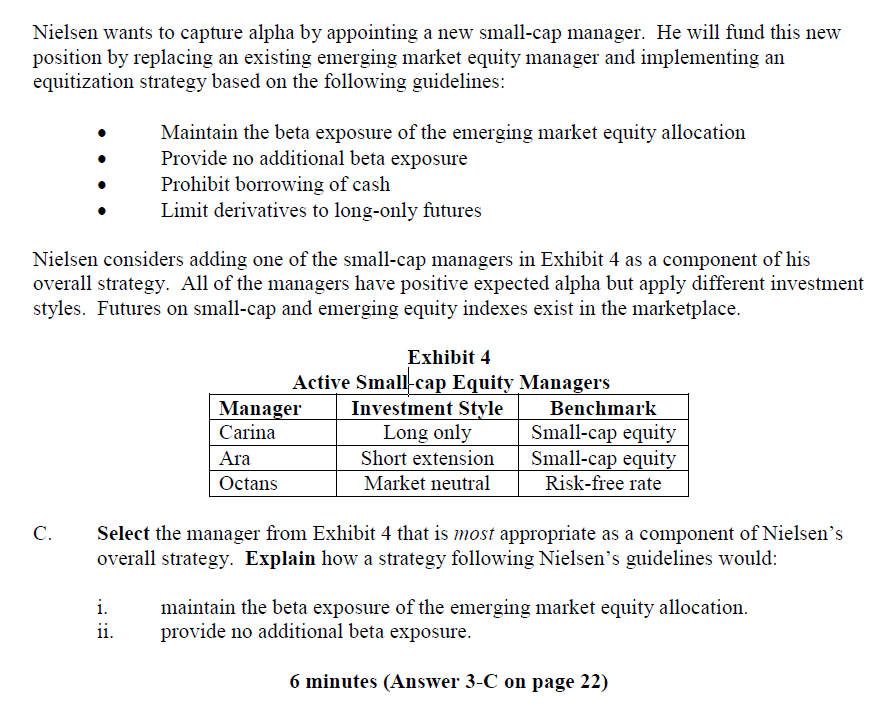

想问下carina的方法为什么不行;long only的beta是1,market neutral 的beta是0,都不算提供additional beta exposure啊。另外,关于market-neutral与long short不是太能区分清楚,尤其是alternative下的这两个策略,还请老师帮忙解释一下,谢谢

maggie_品职助教 · 2020年12月04日

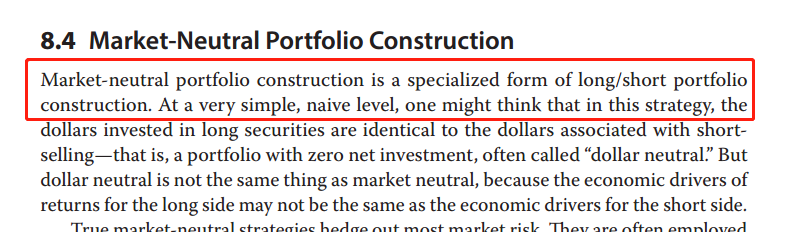

market neutral是一种特殊的 long short。市场中性策略的目的是通过一买一卖来对冲市场风险,因此市场贝塔=0,而 long short就没有这个目的了,如果你看好一只股票同时又看跌一只股票就可以long short,如果判断正确就可以赚双份。

maggie_品职助教 · 2020年12月03日

嗨,爱思考的PZer你好:

同学,权益2018年换考纲了,18年之前的上午题都不需要做了(都不属于今年的考察范围了),我们在2020不用做真的的公告中也通知大家了,请悉知。

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

super31002 · 2020年12月03日

老师能否帮忙区别下market neutral与 lomg short的区别,谢谢