Olive_品职助教 · 2020年11月15日

嗨,爱思考的PZer你好:

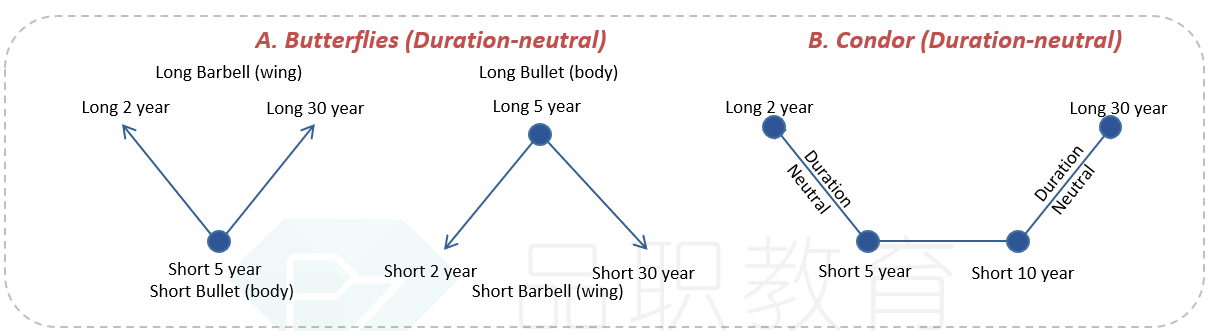

condor策略要求的duration neutral一般要求两个翅膀各自duration neutral即可,但是这道题给了long-term头寸,让求2年期的,所以只能默认它是四个头寸duration 相等,可以参考下列同类问题,应该会对你有帮助:

https://class.pzacademy.com/qa/52947

https://class.pzacademy.com/qa/48473

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!