源_品职助教 · 2020年11月10日

嗨,努力学习的PZer你好:

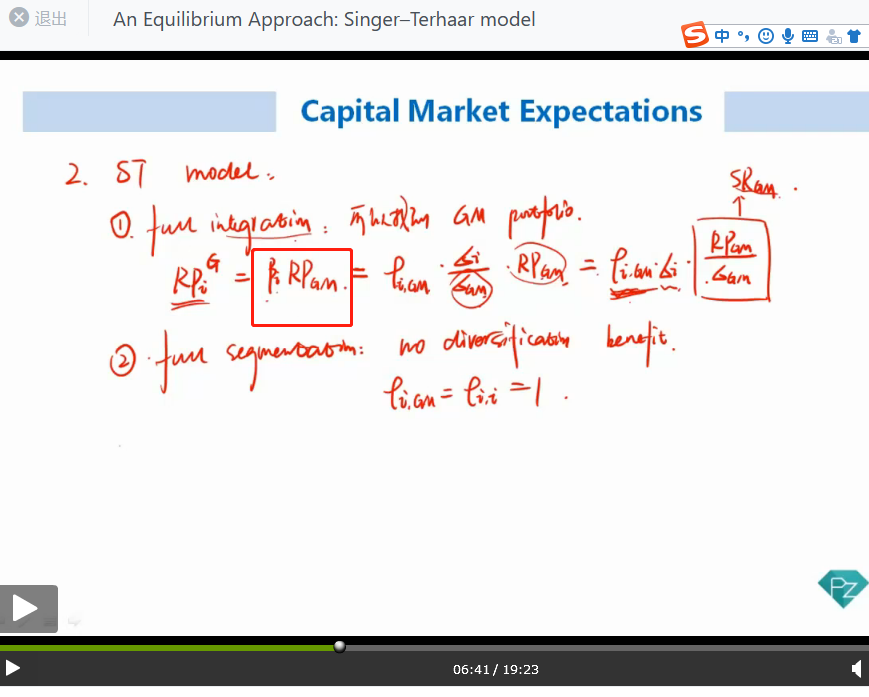

这里的SR只是一个推导公式变形后的结果

如下图所示,它的起源是红框处。代表了完全整合市场下的风险溢价等β倍的GM PORTFOLIO的风险溢价。SR只是公式变型后的产物。

乘以 correlation 这本身就是ST模型的假设,如果没有这个假设,那改模型也不可计算了。

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

siriwei · 2020年11月10日

那么就是说full segmentation是一个correlation=1的极端情形,对吗?计算时候可以直接直接在perfect market结果基础上除以correlation吗?