开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Zheng Yujing · 2020年11月09日

maggie_品职助教 · 2020年11月10日

嗨,爱思考的PZer你好:

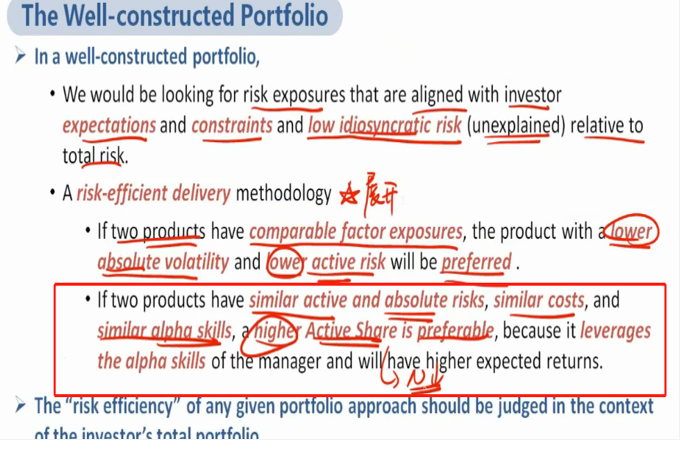

这是risk-efficient delivery的第二种判断方法:在相似风险、费用的情况下,基金经理通过投资更少的股票(AS更大)就能获得和其他选手差不多的风险,说明他的效率更高。 表格里的X的AS=0.71,而Z的AS=0.63

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!