开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

林夕言 · 2020年11月07日

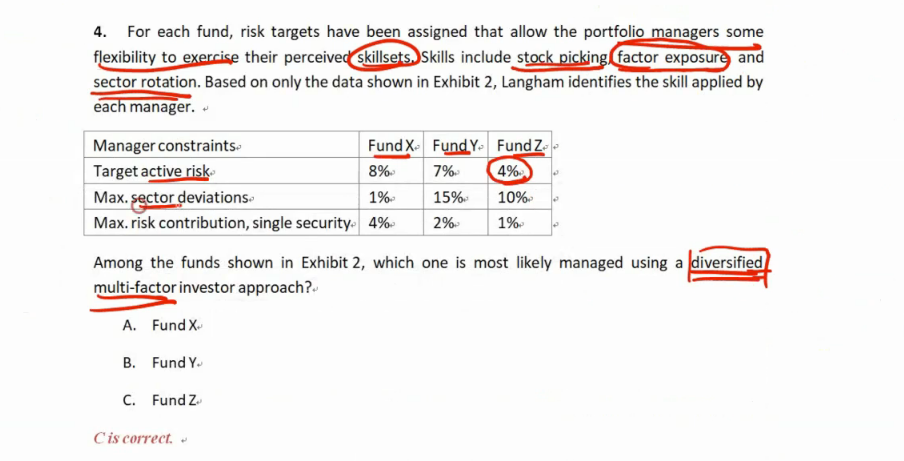

经典题这一题老师的讲解说,组合越分散active risk越小。但组合越分散不会导致benchmark和组合的相关系数下降么,那不会又会导致active risk上升么???感觉有点想不明白

maggie_品职助教 · 2020年11月08日

嗨,爱思考的PZer你好:

你理解反了哦,benchmark就是一个分散化最好的组合,相当于是包罗万象了,所以当组合投资的越分散,那么它就长得越像benchmark,AR越小。

-------------------------------加油吧,让我们一起遇见更好的自己!

经典题这一题老师的讲解说,组合越分散active risk越小。但组合越分散不会导致benchmark和组合的相关系数下降么,那不会又会导致active risk上升么???感觉有点想不明白

经典题这一题老师的讲解说,组合越分散active risk越小。但组合越分散不会导致benchmark和组合的相关系数下降么,那不会又会导致active risk上升么???感觉有点想不明白