这两个头寸没搞清楚啥意思。98.05和97.30,是咋操作的。这个过程?题干还是没理解

xiaowan_品职助教 · 2020年11月03日

嗨,爱思考的PZer你好:

同学你好,

使用的对冲工具利率期货,我们通常认为就是eurodollar futures,假设本金总额是N millions,那么要使用N份futures合约,且1bps对应25美元

最后年化的effective利率就是:(2.7% * N millions * 90/360 - 75 * 25 * N)* (360/90)/N millions = 1.95%

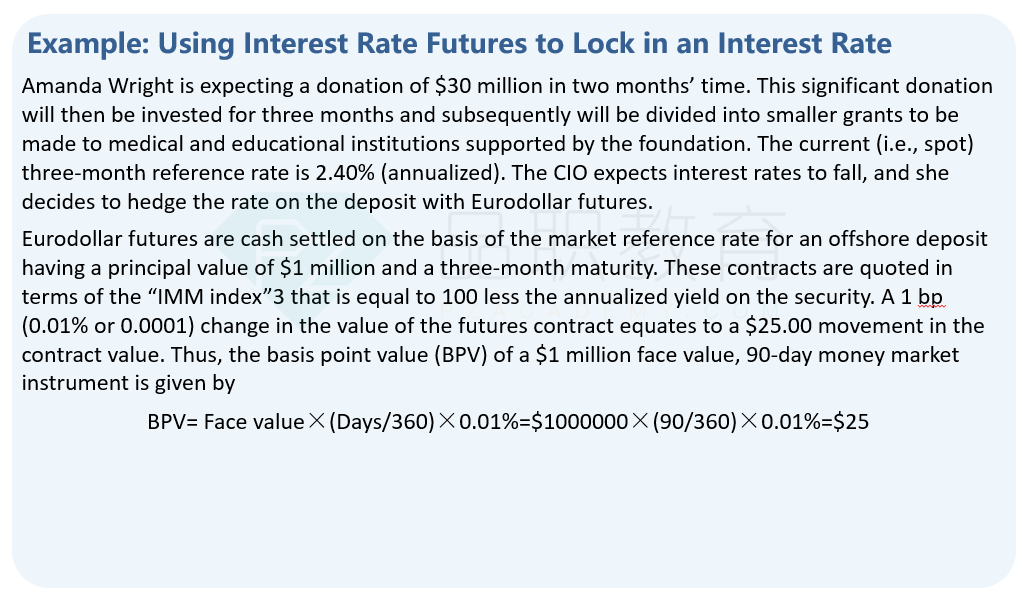

和这道题非常类似且解析写的很全的是基础班Interest rate forward and futures这部分的例题,我把截图放在下面同学可以参考。

-------------------------------努力的时光都是限量版,加油!