开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

myhome0902 · 2020年09月30日

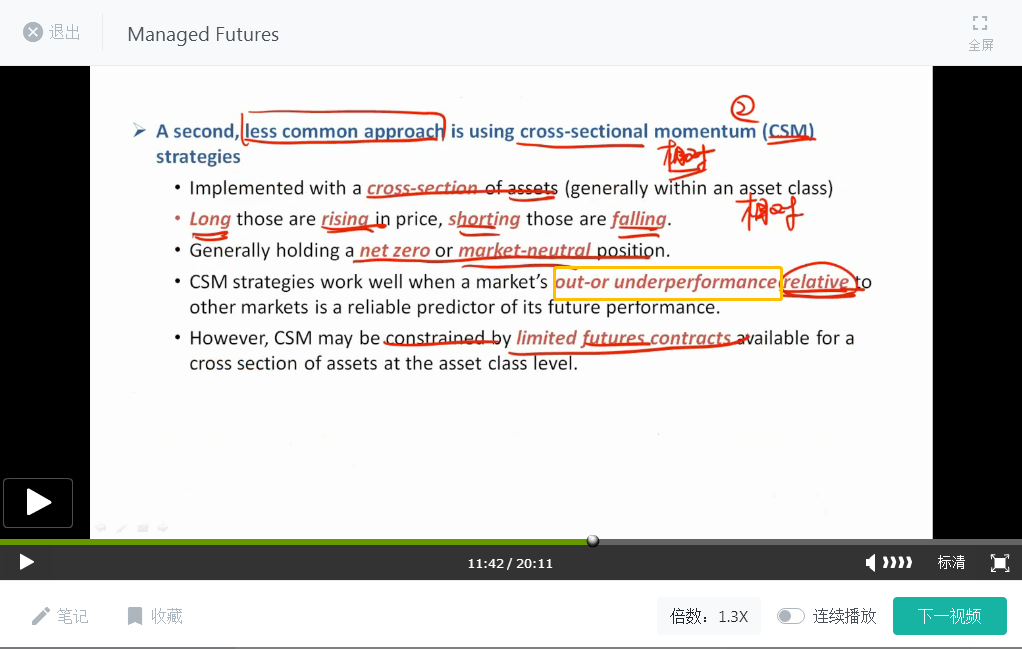

为什么是out or underperformance会更好?谢谢老师~

我的理解,表现有不同就可以赚钱。难道说,表现比其它的asset class要好,却不适合cross-sectional 的策略么?

韩韩_品职助教 · 2020年10月13日

嗨,从没放弃的小努力你好:

同学你好,抱歉这么晚回复,之前筛选的时候漏掉了。因为我们横截面数据做策略的思路就是利用相对价值同时long和short。所以这里这句话就是说,当一个市场相对于另一个市场outperforme或者underperforme的时候,这个策略的效果才比较好,其实说的也就是市场和市场之间得有一个低估和高估的关系。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!