老師

在steepening yield curve 不是bullet portfolio表現最好嗎? 這題選C是barbell portfolio. 我聽老師講解了,我還是覺得很不懂...

謝謝老師

发亮_品职助教 · 2020年09月28日

嗨,爱思考的PZer你好:

“在steepening yield curve 不是bullet portfolio表現最好嗎?”

是的,Steepening yield curve时,Bullet的表现最好。

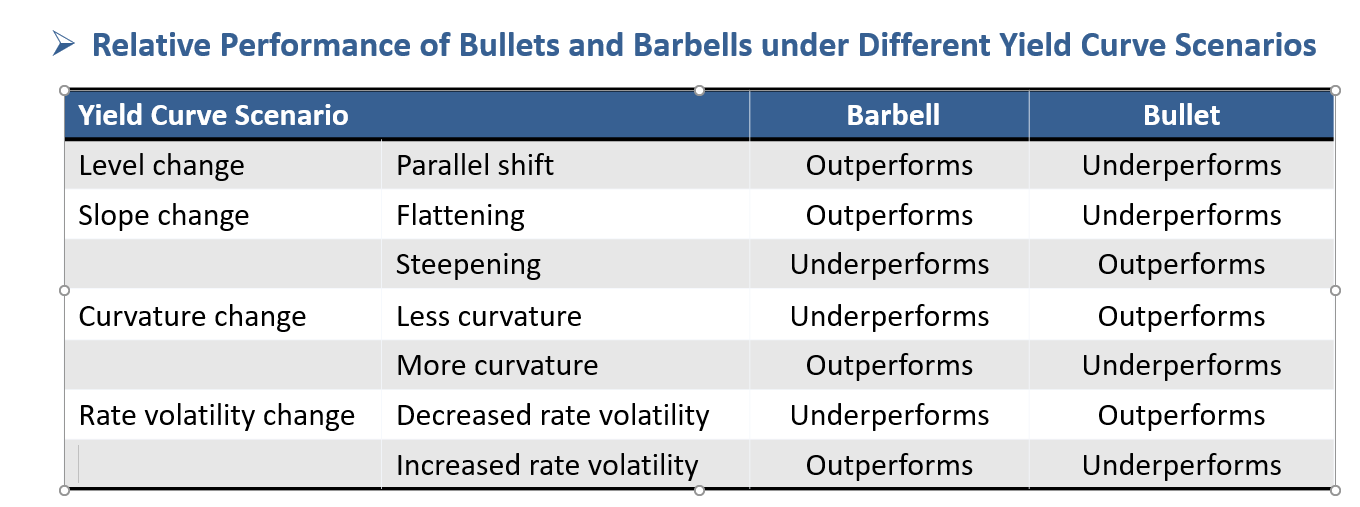

注意,我们基础班、讲义总结的这个表格,一定是收益率曲线的最小变动。

只有在收益率曲线的变动是最小单位变动时,才可以用下表,否则会产生冲突。

什么叫收益率曲线的最小变动,其实是2级学过的相关知识,就是收益率曲线的变化不能再进一步拆解了。

我们这道题的收益率曲线的变化是:

1-year + 1%

3-year + 1%

5-year + 1.25%

10-year +1.60%

30-year + 1.75%

注意,这样的收益率曲线不是最小变化,他不是Steepening,因为他还可以进一步拆解:

首先,所有期限的收益率曲线先平行上移1%;

1-year + 1%

3-year + 1%

5-year + 1%

10-year + 1%

30-year + 1%

然后再上面的基础上,5-year,10-year,30-year的收益率曲线再额外上升,实现Steepening:

1-year + 0%

3-year + 0%

5-year + 0.25%

10-year +0.60%

30-year + 0.75%

那这样的话,这道题的收益率曲线变动实际为:平行上移 1% + 按住短期利率不变,长期进一步上升Steepening。

那在收益率曲线平行上移时,Barbell表现最好。

而在Steepening时,是Bullet表现最好。

那么就会产生冲突,在本题的Parallel shift + steepening的变化中,Barbell和Bullet哪个表现更好呢?我们就很难判断。

所以本题不能直接套用表格的结论。

这道题可以用老师上课讲到的比较PVBP的方法判断。这种方法就是以Current Portfolio为Benchmark,然后定性比较Portfolio 1/Portfolio 2的长、短期的PVBP,但有些学员反映有点绕不过来,那其实用最基础的办法也可以判断。

他让分析在收益率曲线变化时,哪个Portfolio的表现最好。

那我们现在已知收益率曲线的变化,已知Portfolio的PVBP,直接算一下Portfolio的变动比较一下大小就完了,以计算Portfolio 2为例,收益率曲线变动带来的影响是:

-(1% × 0.00210 + 1% × 0.00610 + 1.25% × 0.00950 + 1.60% × 0.01590 + 1.75% × 0.03940)

三个组合这么算比较一下即可,这种方法比较最保险,其实也花不了多少时间。那个百分号可以不带,计算会更加方便一些。

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Amber · 2020年09月30日

非常謝謝老師,是的如此一算的確Portfolio 2 PVBP減少的value最小。所以選Portfolio2。