吴昊_品职助教 · 2020年09月24日

同学你好:

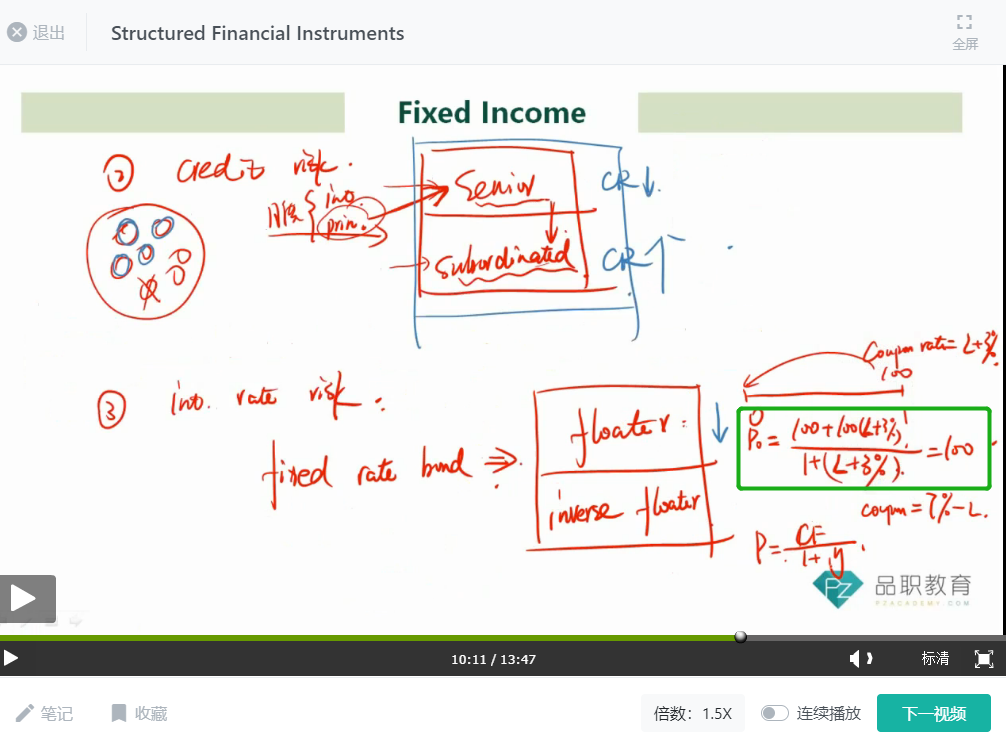

浮动利率债券,指的是票面利率会跟着市场利率而调整的债券。浮动利率债券在付息日当天,其债券价格会回归面值。

假设是半年付息一次的浮动利率债券,因为每半年都要对Coupon rate进行一次调整(Reset),使得Coupon rate重新等于市场利率,所以每半年、在Coupon rate reset的时间点,债券的价格就是其面值。这样的话,债券的价格每半年回归一次面值。如果面值是100的话,债券价格就回归了100.

在你的截图中,何老师存在笔误(而后老师立刻做了更正,见下图),分母中应该是1+折现率,即1+L+3%。由于分子分母中都含有1+L+3%,上下约分,就可以得到最终P=100。