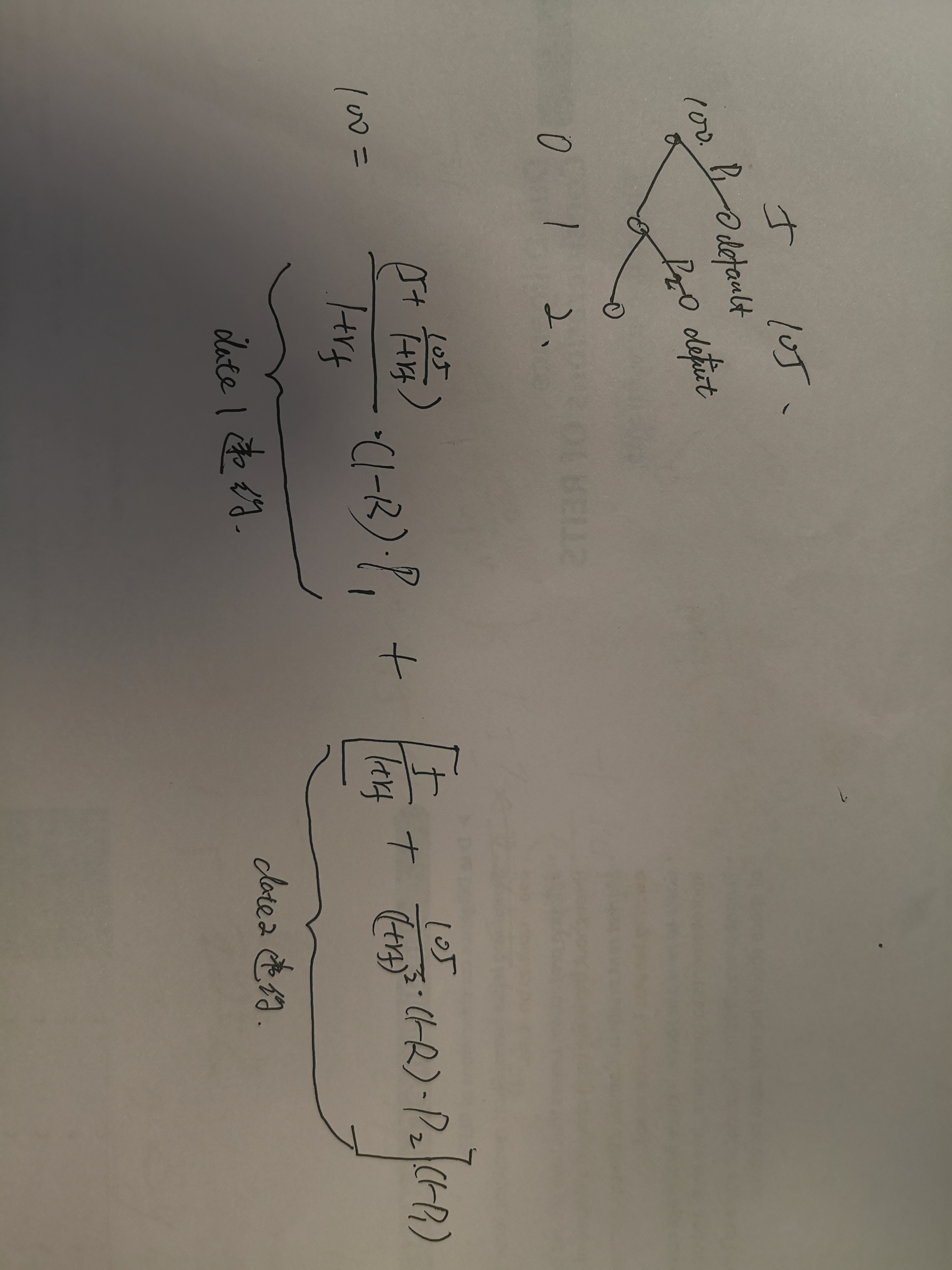

老师如下图所示,如果是两期的bond,coupon=5%,rf=3%,par value和price都是100,R代表recovery rate,那么要计算风险中性POD,我列的等式是正确的吗?如果正确等式里这不就有两个未知变量P1和P2了吗?P1和P2都是条件违约概率。这种情况下风险中性POD是多少呢?我的理解是1-(1-P1)*(1-P2)。

WallE_品职答疑助手 · 2020年08月29日

同学您好,

下面解释您看的懂就看,看不懂就别纠结了哈,考试违约概率都是给你的。这不是统计学考试,没人让你计算违约概率的。

首先你105/(1+rf)为什么还要在多折一个1+rf?,我想您应该是没有搞清楚一期二叉树折现求风险中性的违约概率吧。

第一期上面是105*p*r

第一期下面是105*(1-p)

上下同时除以1+rf 折现 等于100, 然后在求p

二期二叉树原理一样,你不要想着一口气折现到0时刻,你先列个等式把第二期的折现到第一期。

最后你不用考虑这些什么P1,P2是变量。如果都是变量你还怎么求?一个方程怎么可能解出来2个未知数,您说是不是。