老师您好!

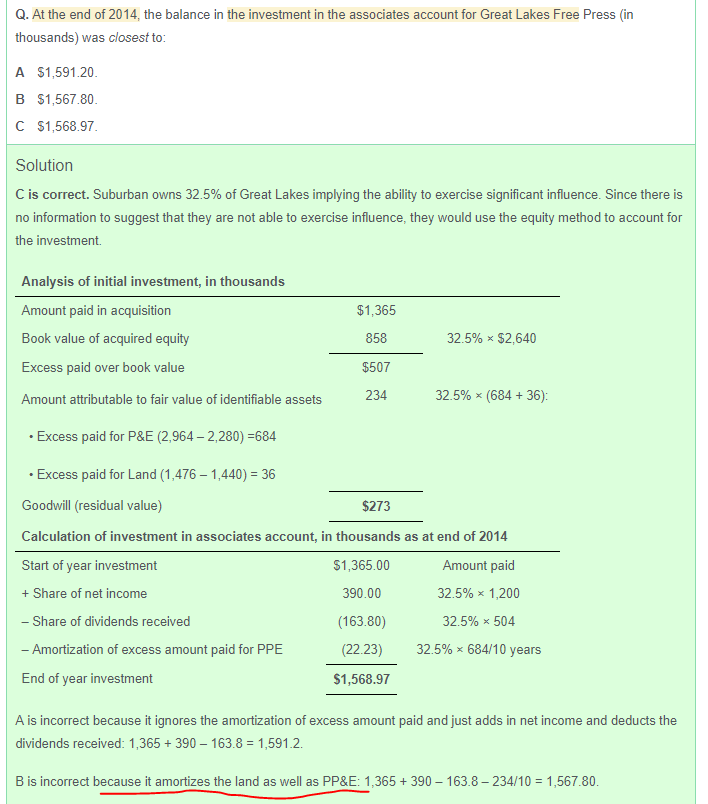

官网有一道题目要求计算"the balance in the investment in the associates account",如图一、图二所示。原文有给出土地Land的BV和FV,但是计算investment in associates account的时候,没有把土地的Fair value调整考虑进去,如里面C选项的解释。所以我可以理解为,在做子公司报表fair value调整的时候,如果题目给出土地的Fair value,book value,土地摊销的公允价值调整都可以忽略,不把调整计算到associate公司的报表里面吗?这个是不是同样适用于acquisition method?

但是,对比在原版书里面的一道例题(Reading 13 Intercorporate Investments,p19, EXAMPLE 2),如图三所示。在用Equity method计算goodwill的时候,把土地的Fair value变动也考虑进去了。为什么这两个题目的处理方法会不一样?计算associate公司的B/S项目时,子公司的土地的Fair value发生变动,到底要不要调整?谢谢!

图一:

图二:

图三: