发亮_品职助教 · 2020年06月08日

嗨,爱思考的PZer你好:

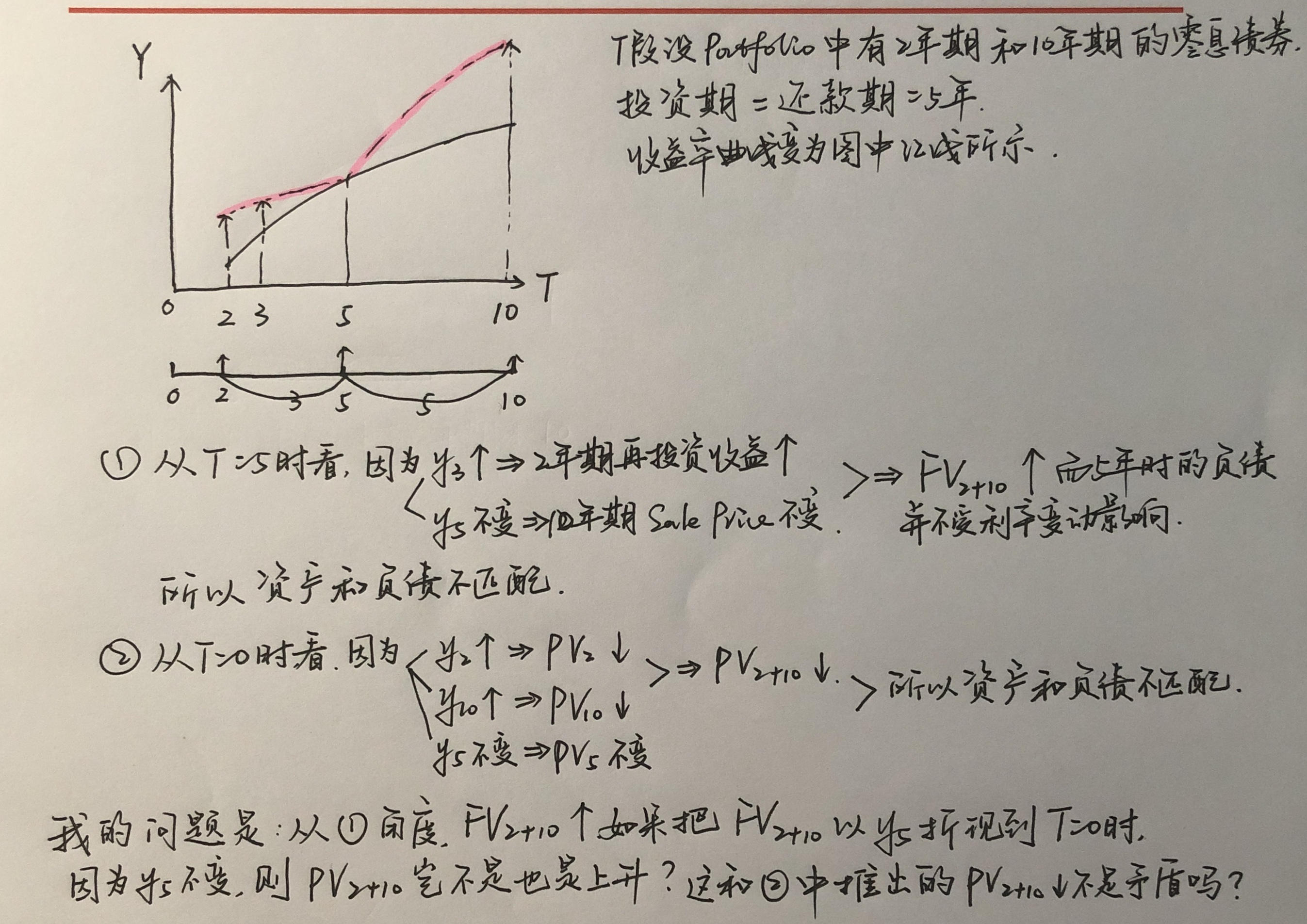

从①角度看,站在T=5时刻,因为我们在第二年年末有一笔本金到期,所以影响再投资收益的利率应该是图形里面2时刻到5时刻的这段利率。那如果预测这段利率上升的话,在T=5时刻,我们的再投资收益上升。

同理,T=5时刻,影响第5年年末Sale price的利率,在图形里面应该是5时刻到10时刻的这段利率。注意,影响这支10年期债券在T=5售价的利率,应该是图形里5时刻到10时刻的利率,不是Y5。

如果预期5时刻到10时刻的利率上升,那把第10年年末的现金流折现到5时刻,折回来的Sale price会下降。

那这样的话,从第①个角度看,利率的变动合适的话,是有可能再投资收益的增长部分和Capital loss相互抵消的,所有是有可能实现免疫的。

从②角度来看的话,如果是预测图形里面2到5时刻的利率上升,那首先第2年年末到期的债券现值不受影响。

然后10年期债券的现金流折现到0时刻,因为10年期利率上升,折现值下降。负债的话如果预测5年期利率不变,那负债的折现值就不变。

-------------------------------加油吧,让我们一起遇见更好的自己!