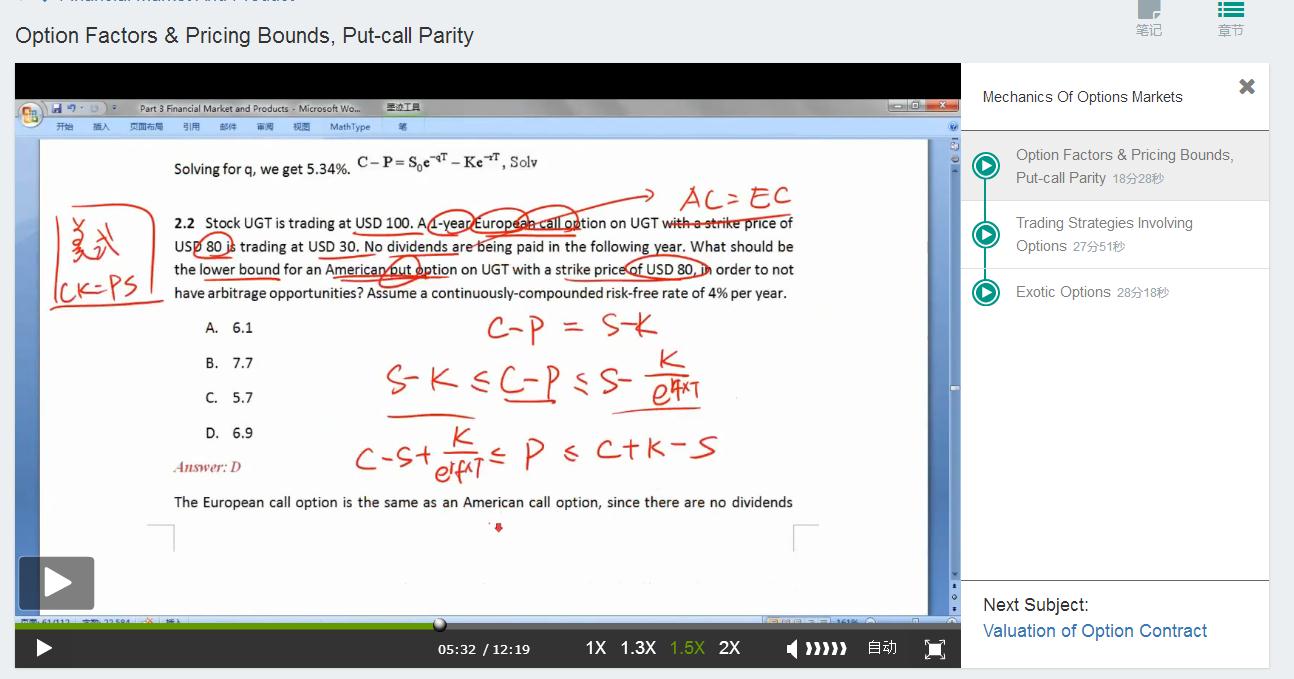

此题的正确解法我能理解,但是我一看到这个题,求美式put的lower bound,我第一反应就想到是MAX(X-S,0)。那么为什么不能用80-100来算呢?

Shimin_CPA税法主讲、CFA教研 · 2017年11月14日

MAX(X-S,0),lower bound=0. 注意题目有前提,不是问你某个美式put的lower bound,而是在没有套利机会的前提下。

轧称的棉花糖 · 2017年11月14日

没明白你后面这句话呢。而且lower bound也不等于0啊。

Shimin_CPA税法主讲、CFA教研 · 2017年11月14日

MAX(X-S,0)=MAX(80-100,0)=MAX(-20,0)=0,按照你的理解,lower bound是0.

轧称的棉花糖 · 2017年11月14日

嗯对。那么后一句怎么理解?为什么不能用我这个思维解,而是要想到用美式c-p来算,还是不太懂。

Shimin_CPA税法主讲、CFA教研 · 2017年11月14日

题目中问in order to not have arbitrage opportunity, 期权定价涉及套利的就一个式子,put-call parity