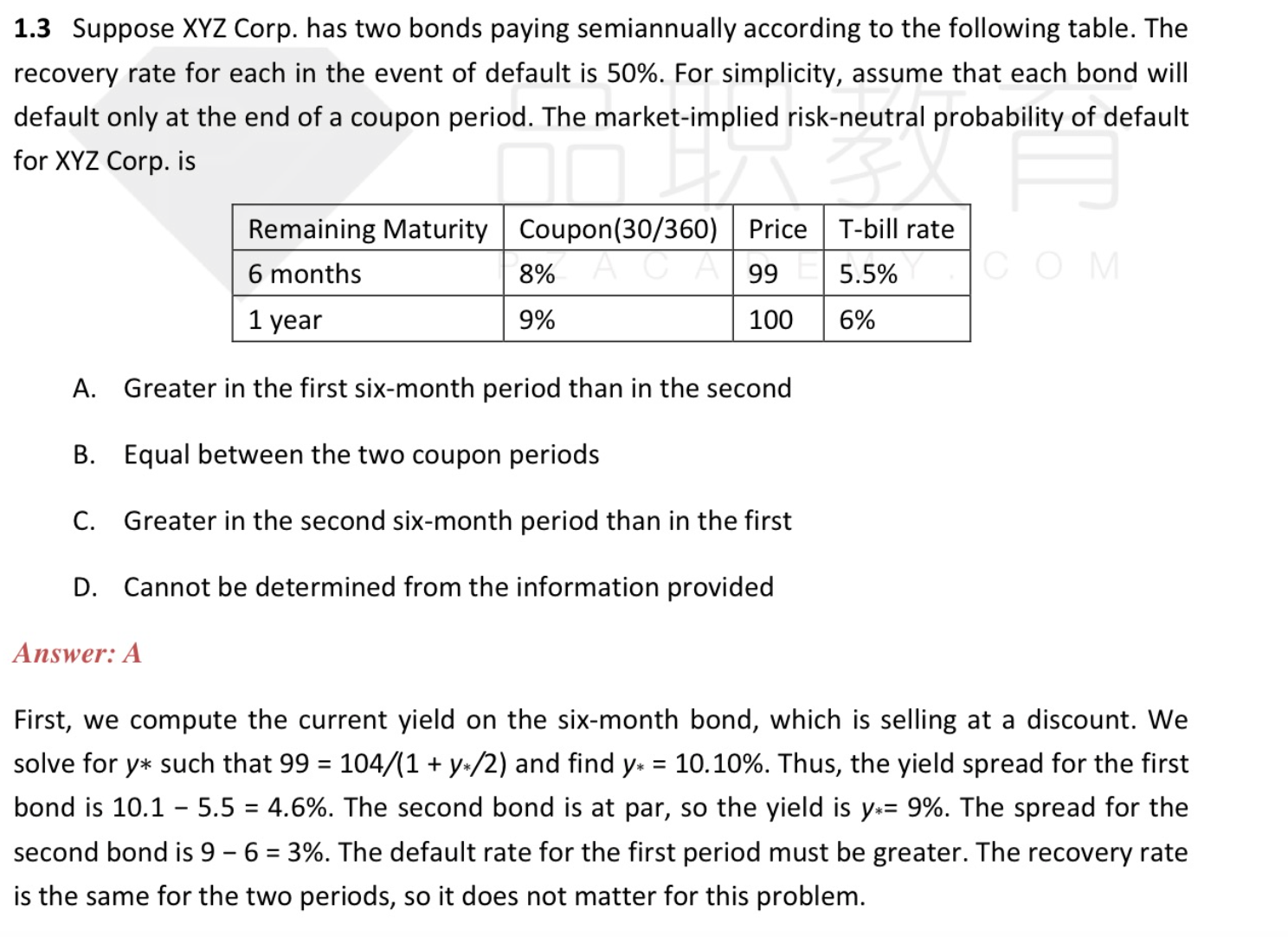

老师您好, 在这个题目中, 我用

[PD*0.5*104+(1-PD)*104]/sqr(1+5.5%) = 99计算得出 PD=4.449%

[PD*0.5*109+(1-PD)*109]/(1+6%)=100 计算得出PD=5.5%

为什么不选C呢 ?

Shimin_CPA税法主讲、CFA教研 · 2017年11月11日

[PD*0.5*109+(1-PD)*109]/(1+6%)=100不对,第二个债券可能在6个月支付coupon的时候违约,也可能在1年时违约。

MiaChen · 2017年11月11日

那这样,第二个债券违约的概率应该更大?那如果还按这种方法,能不能求出第二期违约的概率呢?因为第一反应就是这样求概率

Shimin_CPA税法主讲、CFA教研 · 2017年11月11日

会很难求,因为实际的违约概率,6个月比1年小很多,6个月的时候只要支付coupon=4.5,1年的时候要支付104.5,risk neutral PD在两段时间违约率之间就要涉及定权重。答案上的方法间接,但简单。