开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Lisa_love · 2020年04月27日

xiaowan_品职助教 · 2020年04月28日

同学你好,

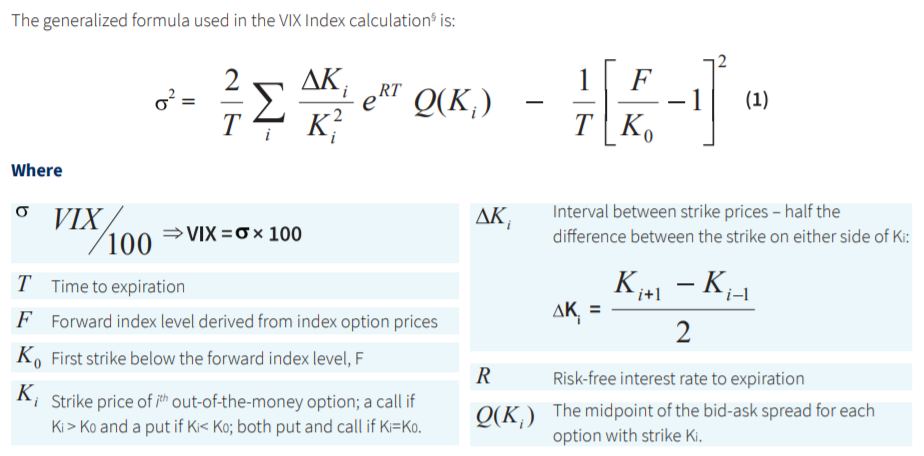

2003年以前,VIX的计算方法是求多个接近ATM option的implied volatility再做加权平均,

2003年至今,VIX改变计算方法,不再使用BSM反算出来的implied volatility,而是直接从波动率本身出发,公式如下

嗨,从没放弃的小努力你好:

VIX是市场对S&P500未来30天波动率的预期。

建议同学把时间轴拉长一点,再对比S&P500行情,就会发现市场在一个月前比现在更为恐慌,所以最近会跌

-------------------------------努力的时光都是限量版,加油!

Lisa_love · 2020年04月28日

那implied volatility 是通过option price反推得到,和VIX之间的关系是什么呢?虽然VIX是波动率指标,那两者之间的有对应的数量关系吗?