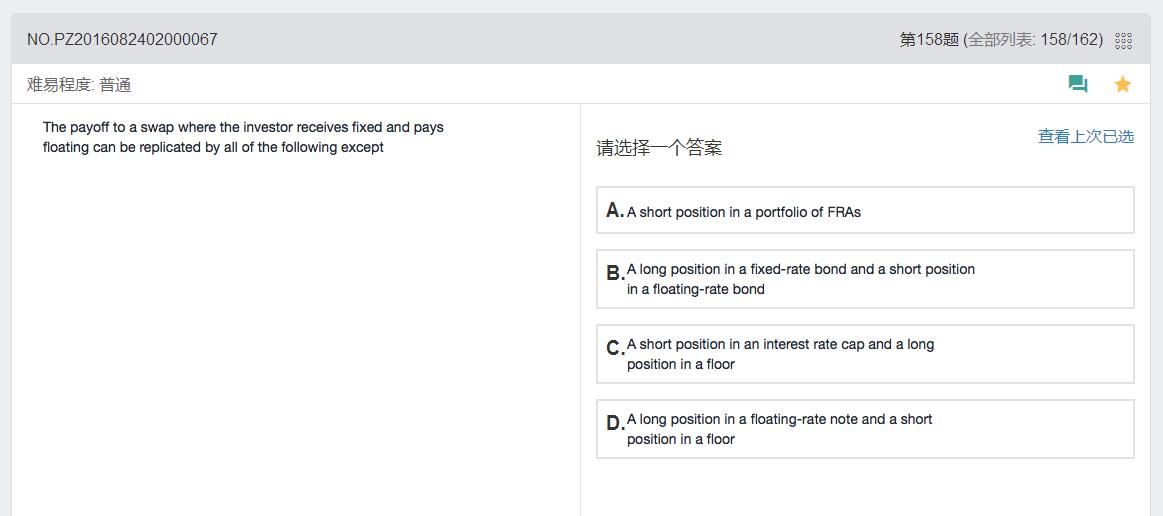

这道题不太懂

、

、

竹子 · 2017年11月16日

你这样想不对,你不能简单的考虑收利息还是付利息,而是应该考虑收的是固定还是付的是固定。

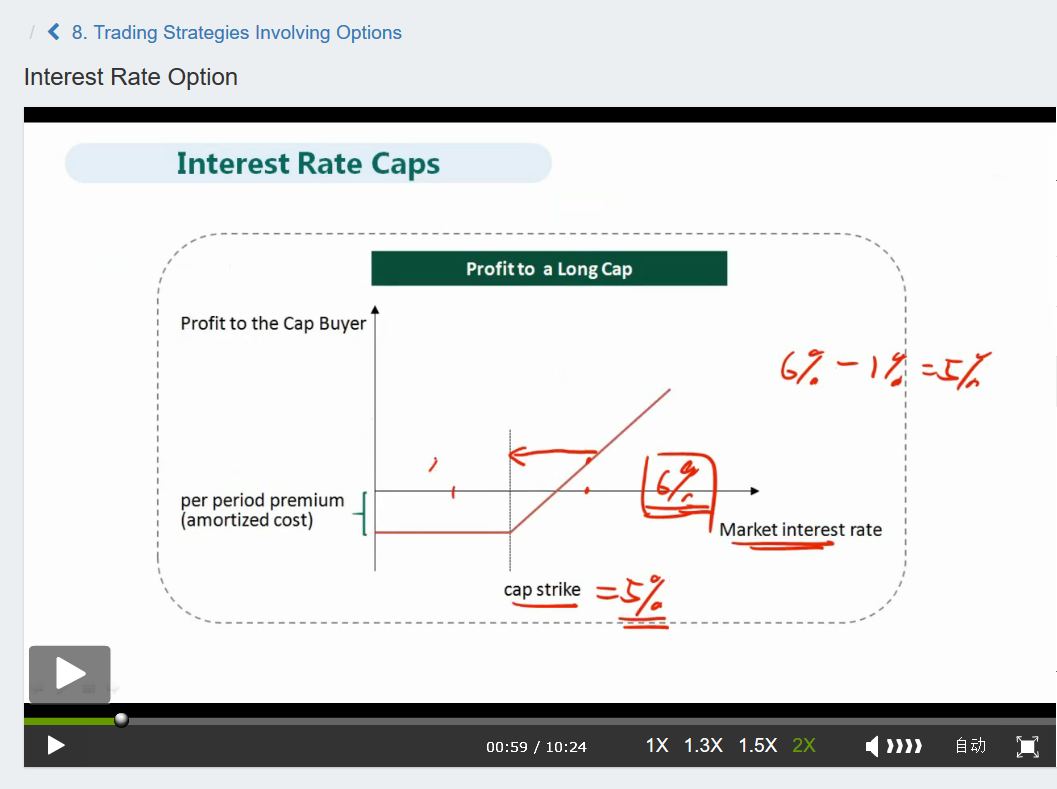

以long cap为例,如果执行的话,借款人的收益是市场利率-执行利率,相当于支付的是固定利率(执行利率), 收到的是浮动利率,那么short cap就是收固定,付浮动,与题干中的头寸一致。

轧称的棉花糖 · 2017年11月16日

收固定倒是可以理解,不明白为何long cap的long方也就是借款人,为何还要收浮动

竹子 · 2017年11月17日

借款人的收益=市场利率-执行利率,你可以理解正号代表收,负号代表付,因为收益是两者的差,所以可以这样理解

轧称的棉花糖 · 2017年11月17日

哦,你的意思是,执行利率固定,市场利率浮动?哦哦。懂了。谢谢

竹子 · 2017年11月10日

题目中要求要合成一个收固定,付浮动的头寸,这个头寸当市场利率下降时可以赚钱。

A选项,FRA相当于是付固定(swap rate),收浮动,所以short fra=收固定,付浮动,是可以合成的。

D选项,是long 浮动,short floor,当市场利率下降的时候这个头寸是亏钱的,所以它的收益与 题干中的头寸不一样,所以D头寸合成不了

轧称的棉花糖 · 2017年11月10日

IR cap和Floor是哪一节的内容?》我再去停下精讲

轧称的棉花糖 · 2017年11月16日

关于IR cap和floor,我听了课,但是还是有点疑问。我理解的是,IR cap就是当市场利率5%时,我可以以低于5%的价格从对手方贷款,所以我付给对手方coupon,所以short的话,就是收coupon。而long floor,就是我以大于市场价格的利率把钱贷给对方,那么对方就付给我coupon,所以我觉得C不对