不一样的哦。

首先要区分“投资机会集”和“资本市场线”,其次要区分“ 无风险资产与市场组合 ”和“ 不同投资比例组合 ”。

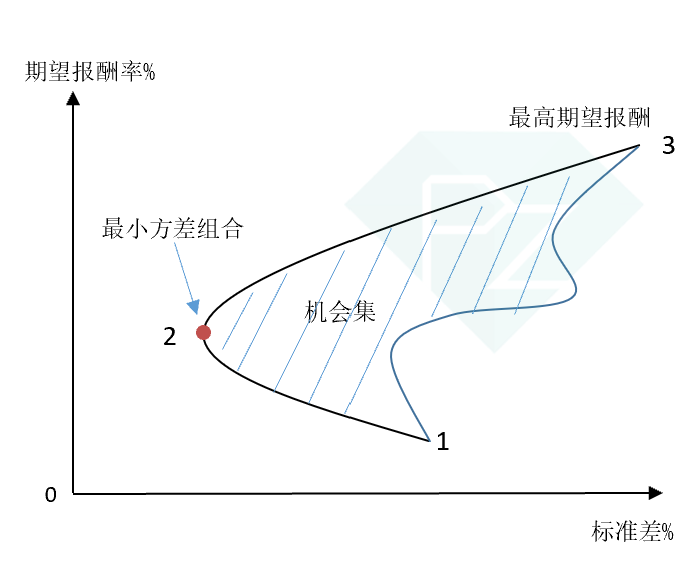

投资组合指的是若干种证券组成的投资组合,不同投资组合的风险与报酬是用投资机会集描述的,比如讨论两种证券,其各自的报酬和风险都是给定的,但是对于不同的投资比例,组合的期望报酬和标准差是不同的,对于不同的投资比例构成的投资组合,我们都可以画一个对应的点,连接这些点形成的曲线称为机会集:

其中粗线描绘的部分,是有效集或者有效边界。

如果是两种以上证券构成的组合,机会集则是一个平面:

以上是投资组合风险与报酬的关系,我们所讨论的都是风险资产。这就是解析里那句话“ 不同投资比例组合的风险与报酬之间的关系可以通过投资机会集表现出来 ”的意思。

当存在无风险资产的情况下,投资者可以通过贷出资金或者借入资金来降低或者增加风险。

无风险资产和有效边界形成的切线,称为“资本市场线”,切点M称为“市场组合”。

解析中“不同比例无风险资产与市场组合的风险和报酬的关系可以用资本市场线表现出来”指的就是上面这张图的蓝色直线。

综上,B选项说“ 不同比例无风险资产与市场组合的风险和报酬的关系可以用投资机会集表现出来 ”不对,因为投资机会集描绘的都是证券组合,没有加入无风险资产。

D选项说“ 不同投资比例组合的风险与报酬之间的关系可以通过资本市场线表现出来 ”也不对,因为资本市场线描述的是“无风险资产”和“市场组合”不同比例构成的组合。