开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Pina · 2020年03月25日

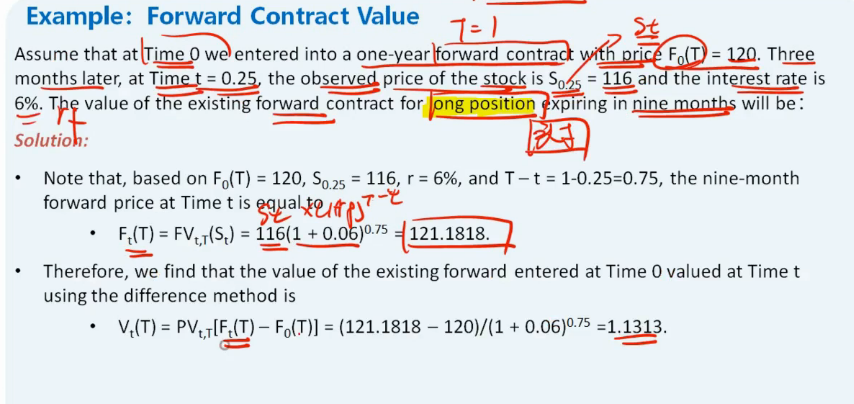

老师好,这题第一次读还以为就求T 时的价值 (121,1818 - 120)。 是否题目里给了小t 时, 一般求的都是小t 时候的value 吗? 应该怎么读题, 因为这里最后只问了 the value of the existing forward contract for long position expiring in nine months, 没有说是在 contract 在 3 个月即 t= 0.25的时候的value. 谢谢。

xiaowan_品职助教 · 2020年03月25日

嗨,从没放弃的小努力你好:

同学你好~

原本是one-year的合约,现在要求的是距离到期日9个月的时间点的value,也就是距离到期日9/12=0.75,那么我们所在的时间点就是t=0.25。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!