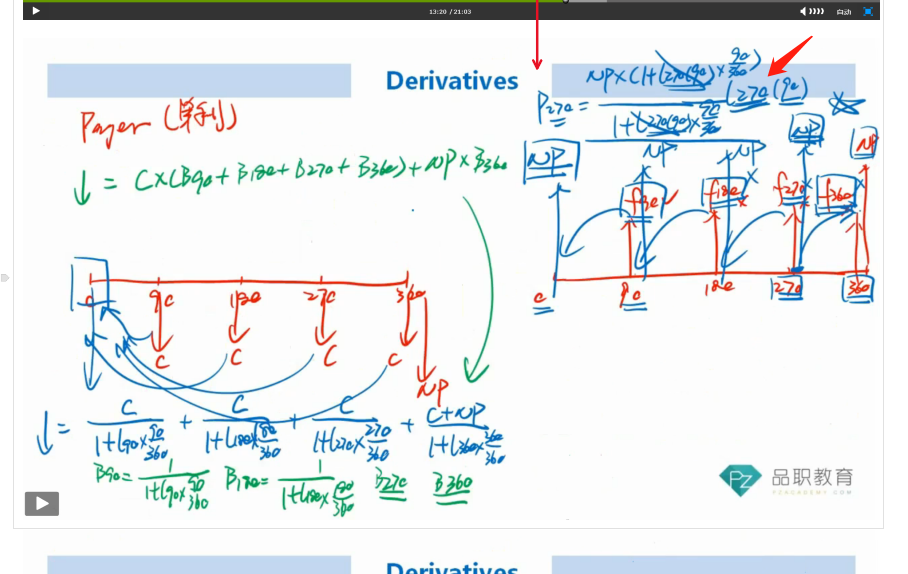

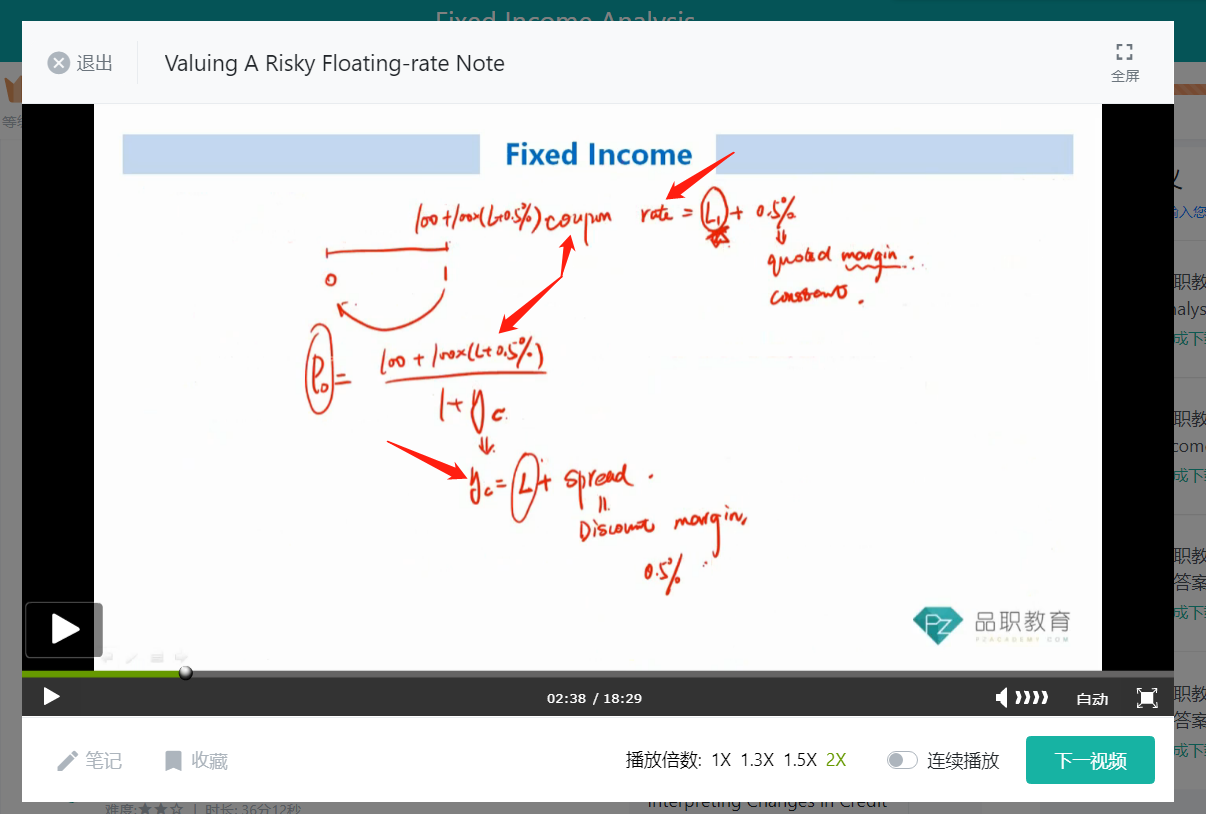

老师,我记得何老师在债卷里面Value Risk Floating Rate章节讲过risky floating rate bond 的coupon rate 不等于 discount rate

coupon rate = LIBOR + quoted margin ( 这个quoted margin是一开始设定好的,之后就不变的)

discount rate=LIBOR + discount margin ( 这个discount margin 是credit spread, 根据市场和公司风险而变动的)

那么公司的floating bond 价格就不是par了呀?

但是衍生品Interest rate swap 老师说用reset date是par value

所以我的问题是risky floating rate bond 是不是reset date 变成par 呢?