开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

MiaChen · 2017年11月05日

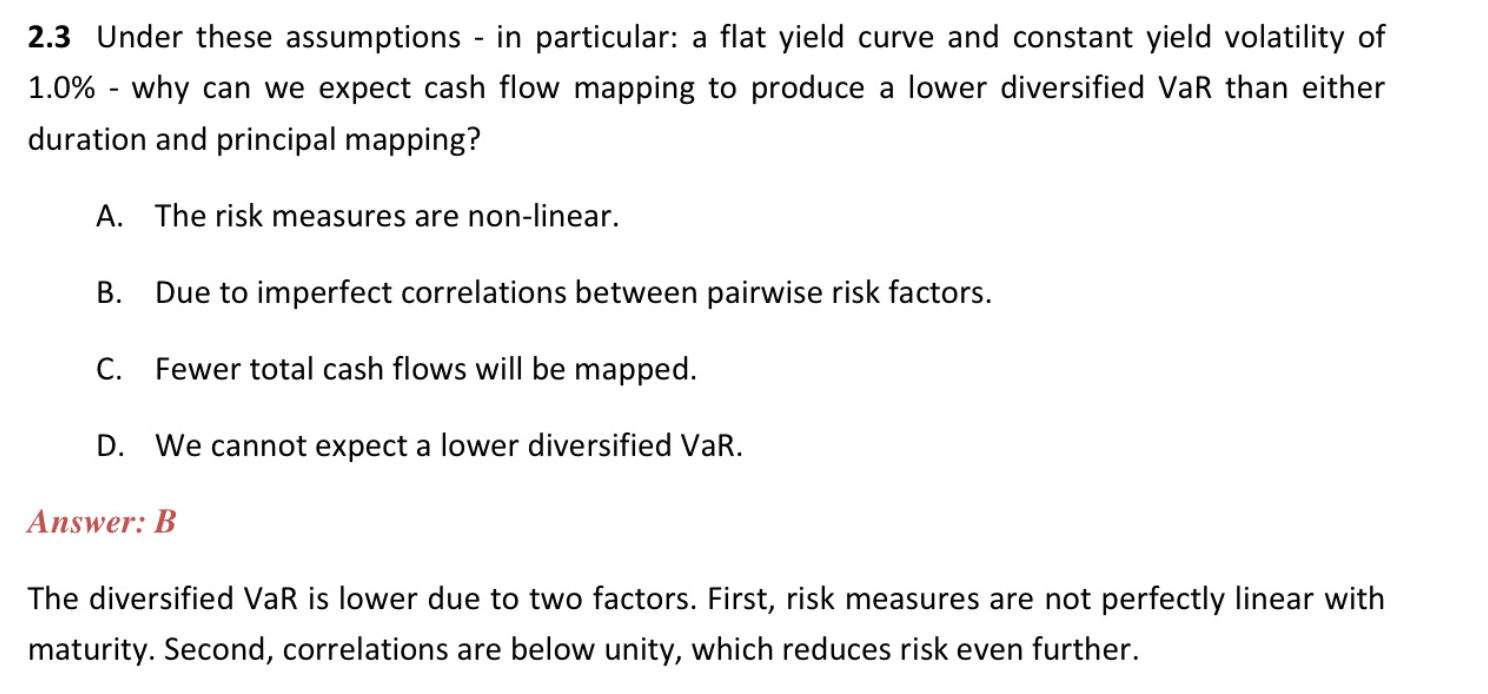

1. 这个问题是要求不同Mapping情况下的VaR 吗?计算公式应该是什么呢?, 根据 constant yield volatility is 1%, VaR 应该是恒定的才对

2. cash flow mapping 把所有现金流分开计算,其他两种方法合并在一起计算, 如果说correlation不等于1,合并在一起,R(x1+x2+x3) < R(x1) +R(x2)+ R(X3) 才对, 在CF mapping方法下,应该是 higher diversified才对。

谢谢解答。

maggie_品职助教 · 2017年11月06日

1、这里不需要计算,各个利率点上的VAR是constant只能说明你用principal和duration mapping计算的VAR是相同的

2、这里的lower说的不是分散化的高低,而是说的后面VAR的大小,lower diversified VAR指的是由于Cash flow MAPPING 考虑更多的风险因子,而风险因子之间是有相关性的,所以计算得到一个较低的、分散化的VAR.