开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

wjzhyt · 2017年11月04日

讲义里是【ExpectedExpected Credit Loss and Unexpected Credit Loss】2.5题中的(2)

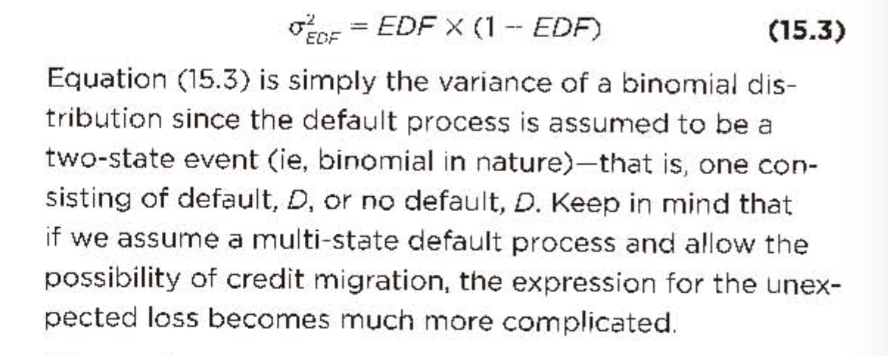

其中条件给了PD=0.5% 题目条件中也给了σpd=1.75% σpd^2=0.000306

但课上讲过σpd^2=PD(1-PD)=0.5%(1-0.5%)这样是冲突了吗

图片似乎传不上来 在讲义的61页

Shimin_CPA税法主讲、CFA教研 · 2017年11月05日

σpd^2=PD(1-PD)这个公式是根据binomial distribution中variance(x)=p(1-p)推出来的,前提是只有default, not default两个结果。这道题σpd^2不等于PD(1-PD),说明还有结果不止两个。关于这一点notes & handbook都没有讲到,教材上有一段话可以参考。如果考试时遇到,请用题目中给的σpd^2。