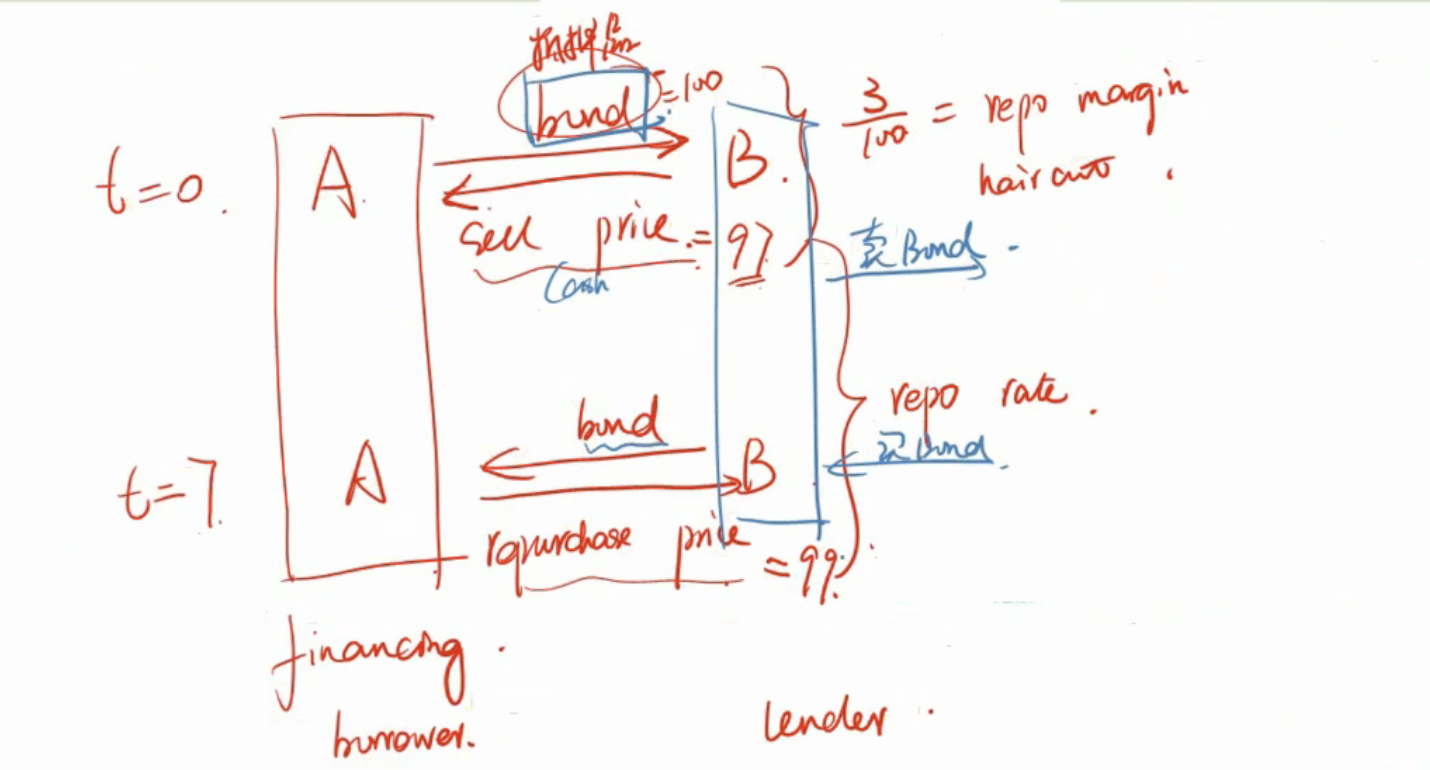

老师上课在讲到这个的时候,如图

认为B是short sale 借的是bond再还回去

可是在t=0 的时候,B是付了97把bond买回来的(为什么说是借?)

t=7的时候,B可以买债券再还回去(这个我明白)如果债券价格下跌,可以从市场上买bond,还回去,赚差价。

可是我不明白,老师为什么说,是short sale?为什么说t=0 是借债券?

我们不是明明在t=0的时候,付了97吗?

short sale应该是我们先借债券,并且约定好未来以P的价格卖。那么,可以现在先把债券卖掉,然后获得cash,将来以更低的价格买回bond,以P的价格卖,中间赚差价。

我不明白为什么B的就角度是short sale?希望老师能够清楚的解释下整个过程