问题如下:

Analysts collected the following information:

Please calculate the value added for the portfolio:

选项:

A.

2.3%

B.

0.45%

C.

1.45%

解释:

C is correct.

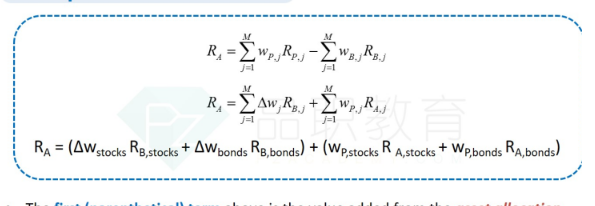

考点:这道题考察的是value added 的计算公式RA=RP-RB

解析:那我们先算组合的回报率:

RP=0.45(0.12)+0.25(0.15)+0.3(0.07)=11.25%

然后再算基准的回报率:

RB=0.5(0.1)+0.2(0.12)+0.3(0.08)=9.8%

Value added=11.25%-9.8%=1.45%

老师好 这题 1)如果用强化班建议里Valuw added 第二种做法 该怎么做? Sum of delta eright * individual return , 是等于 -0.05*0.12 + 0.05* 0.15 吗? 2) 如果求attribution of asset allocation 部分的是否是 -0.05*0.1+ 0.05*0.12? 谢谢。