不明白,为什么,cov里面的两项要交换乘?

Shimin_CPA税法主讲、CFA教研 · 2017年10月30日

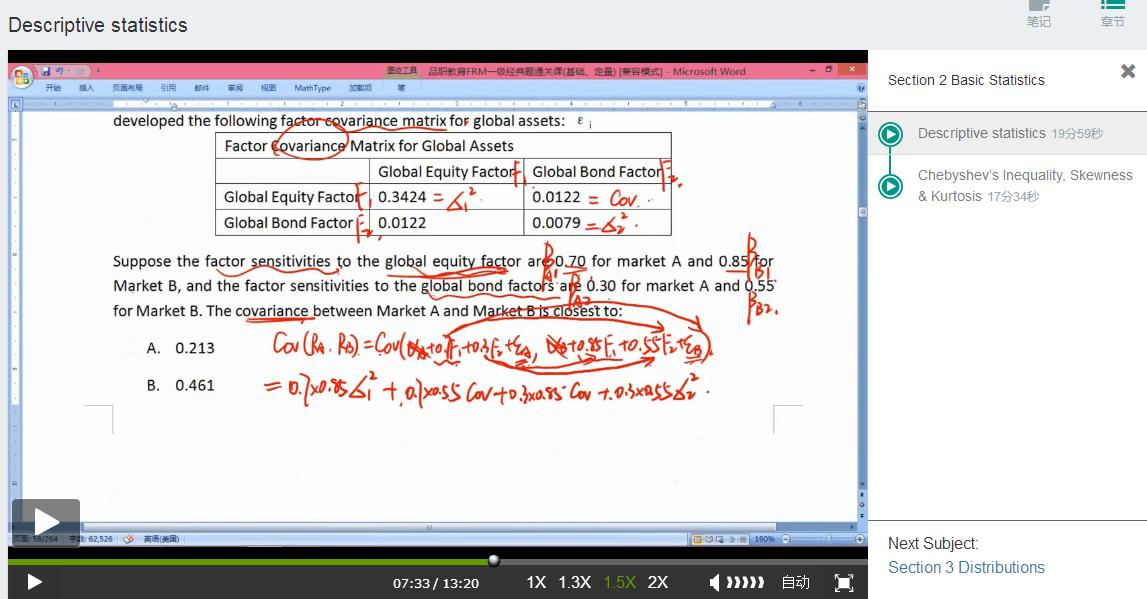

为什么交换相乘就跟(a+b)(c+d)=ac+ad+bc+bd 一样,每个factor 两两之间相互作用。

残差项首先不是恒定的常数,是正态分布的均值为0的随机数,最好不要直接划掉,cov的残差项与各项乘出来对结果没有影响,但如果改成算variance of market A or B,残差项就对结果有影响了,因为残差项的平方不为0.

轧称的棉花糖 · 2017年10月30日

那为什么两两相乘的结果,没有看到残差项和其他项相乘?

Shimin_CPA税法主讲、CFA教研 · 2017年10月30日

残差项和其他项的cov=0。如果不等于0,说明残差项里还有些变量没有独立出来。

轧称的棉花糖 · 2017年10月30日

是因为残差项与其他项无关,所以cov就=0?这是什么逻辑?

Shimin_CPA税法主讲、CFA教研 · 2017年10月31日

linear regression 有几个基本假设的,其中有一个是cov(ε, X)=0

轧称的棉花糖 · 2017年10月31日

X与残差项不相关,我知道。那么COV就是代表他俩不相关。好的。明白了。那COV和correlation不是挺像的,等于correlation除以两个标准差的积。原来COV也等于零。好吧