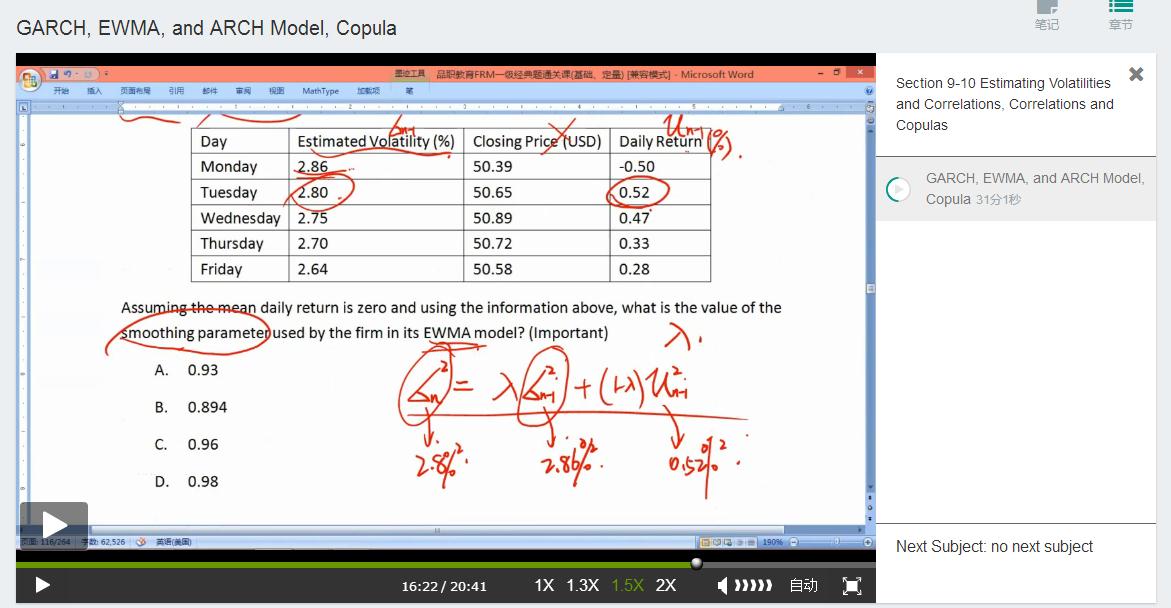

既然使此题老师用tuesday作为n,用monday作为n-1。那么为什么波动用的2.86,但是同样为n-1期的return却用的0.52%而不是-0.5%?

Shimin_CPA税法主讲、CFA教研 · 2017年10月29日

daily return这题没有讲的很明确,到底是同一天的还是前一天的。按照你的理解算,答案也是0.96,不用太纠结。

轧称的棉花糖 · 2017年10月29日

我不是纠结这一道题,而是我没有理解这个公式。如果波动用的2.86,那n-1期的return就应该是-0.5%。算出来答案一样,只能说明凑巧,。但是老师既然用了0.52,就说明我的理解错了

Shimin_CPA税法主讲、CFA教研 · 2017年10月29日

就像我说的,这个表格里daily return没有讲是n期还是n-1期,你认为daily return跟estimated volatility是同一行所以是同一期的,但是老师认为daily return在一行表示是前一期的。你只要理解,预测明天的波动率,我代入的是今天算出来的波动率和今天算出来的均值,这就可以了。

轧称的棉花糖 · 2017年10月30日

那就说明标准差n-1是上一期的估计波动,而Un-1却是上一期的实际收益率,而不是实际波动吧?之前听课,总听到老师说,U是实际波动。、