请教老师们一个问题 基础班视频FI的carry trade intra-market 方式3 short bond futures紫色划圈部分,何老师说是发行bond支付的coupon。 不应该是T时刻才收到long方的现金,从而少拿的一部分收益吗(相对于0时刻就收到现金)?

发亮_品职助教 · 2020年02月24日

嗨,从没放弃的小努力你好:

"基础班视频FI的carry trade intra-market 方式3 short bond futures紫色划圈部分,何老师说是发行bond支付的coupon。 不应该是T时刻才收到long方的现金,从而少拿的一部分收益吗(相对于0时刻就收到现金)?"

并不是因为T时刻收到Cash才少算一部分收益。

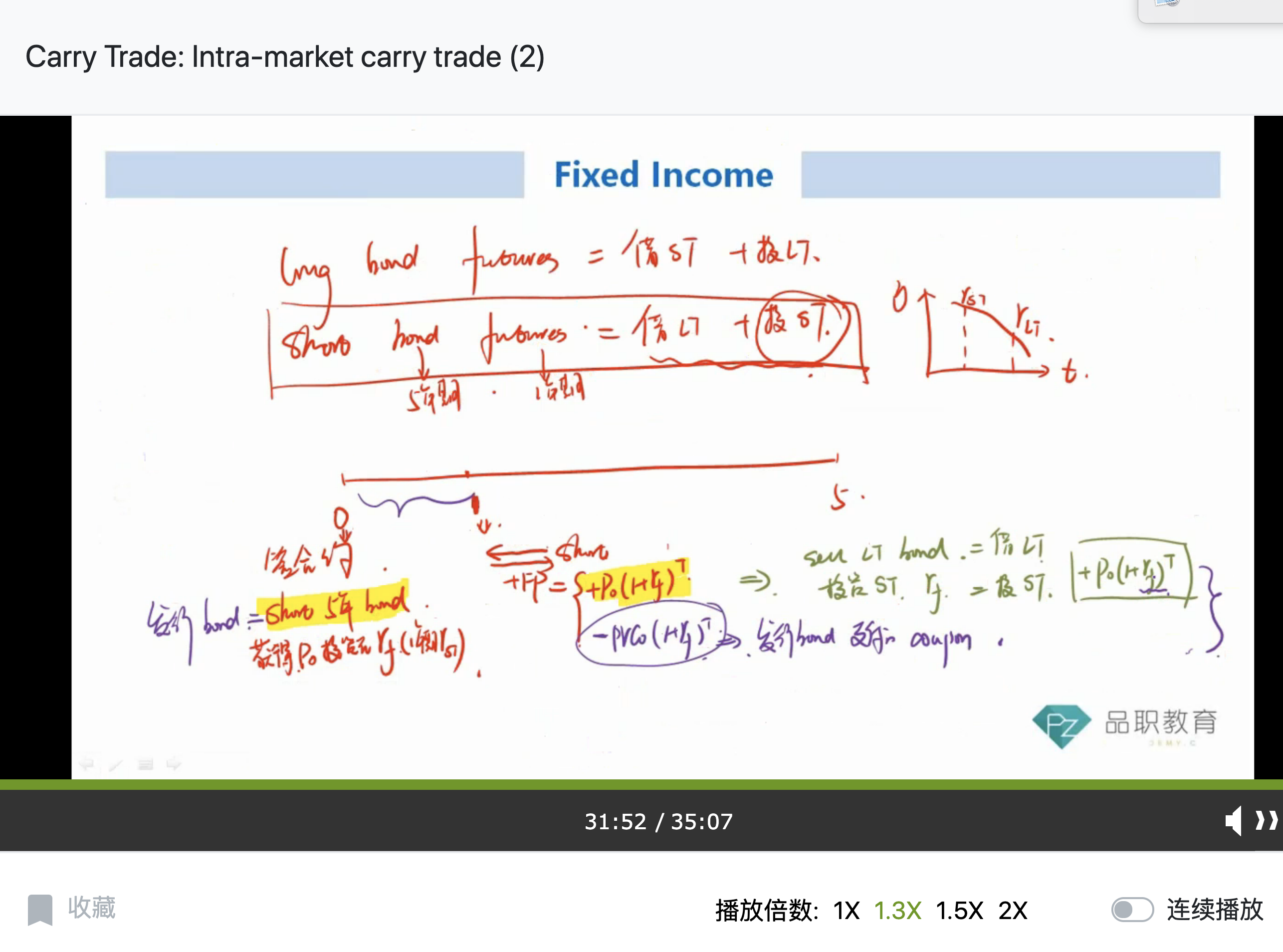

注意,如果是真的Short债券,对于Short方,原本应该是0时刻就收到Cash,就是因为Futures中的Short方,在T时刻才收到Cash,Short方是延迟收款,所以Futures在定价未来的支付价格时,需要以T为期限进行计息。

所以Futures合约里约定的价格,有复利计息:(1+Rf)^T这么多,这部分计息就是因为Long方原本是在0时刻支付、但利用Futures是在T时刻才支付价款,需要复利计息的期限为T、复利这么多:(1+Rf)^T;

但是发行,老师板书里的未来交割价格里,存在复利计息(1+Rf)^T,所以,少掉紫色部分,并不是因为在T时刻收到Cash引起的,而是Futures在定价时定价原理决定的。定价原理,决定了Futures计息的基数是:P0-PVC0这么多。

所以期末收到:(P0-PVC0)×(1+Rf)^T;

少掉紫色的部分,是因为Futures定价原理中计息基数引起的,并不是在T时刻收到Cash引起的。

少拿紫色部分的收益,并不是因为在T时刻收到Cash,而是因为通过Futures只能获得债券的Exposure,对于Long方来讲,他不是真的持有债券,只能是通过Futures获得这段期间标的物债券的Exposure,所以Futures期间、标的物债券产生的Coupon,对于Long方来讲,他实际上拿不到,所以Futures合约约定在未来交割实物债券、定未来的交割价格时、一定要把Long方Futures期间拿不到的Coupon现值PVC0扣除掉。

所以未来Futures的交割价格才会产生扣除PVC0×(1+Rf)^T这部分。

对于双方来讲,期初定的合约一定是公平的,Long方拿不到期间的Coupon,所以期末少支付PVC0×(1+Rf)^T,所以Short方在期末只能收到:

(P0-PVC0)×(1+rf);而不是P0×(1+rf)

对于Futures的Short方来讲,如果是真的直接做空长期债券,在零时刻收到的Cash为:P0,但是我们现在是用Short futures做空债券,期初0时刻并不会真的收到现金,只是约定了在期末结束时,Long方延迟给我们支付一个(PV-PVC0)×(1+Rf);

或者可以这么理解,在期初0时刻,如果真正发行债券,Short方一定能收到P0这么多钱,但是在Futures合约里,Short方不是真正Short标的物债券,而是通过Futures获得标的物债券的Short头寸,Short方在0时刻是拿不到钱的;这笔钱Long方先欠着,在T=1时刻Futures到期时支付;

也就是相当于Short方利用Futures在期初发行债券,在Futures合约到期时才能真的拿到Cash,所以延迟收款,Long方需要支付一个利息,所以期末需要支付:

PV×(1+Rf)^T

同时,作为Short方、发行债券的一方,在T时刻还需要支付给Long方一笔Coupon,Coupon的价值再T时刻为:PVC0×(1+Rf)^T

现在轧差,Short方支付PVC0×(1+Rf)^T、同时收到PV×(1+Rf)^T,轧差得到:PV×(1+Rf)^T - PVC0×(1+Rf)^T,即可。

所以,如果把Futures里面的Short exposure理解成发行债券的话,紫色部分少掉的部分,是因为Short方需要支付给Long方一个Coupon。

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!