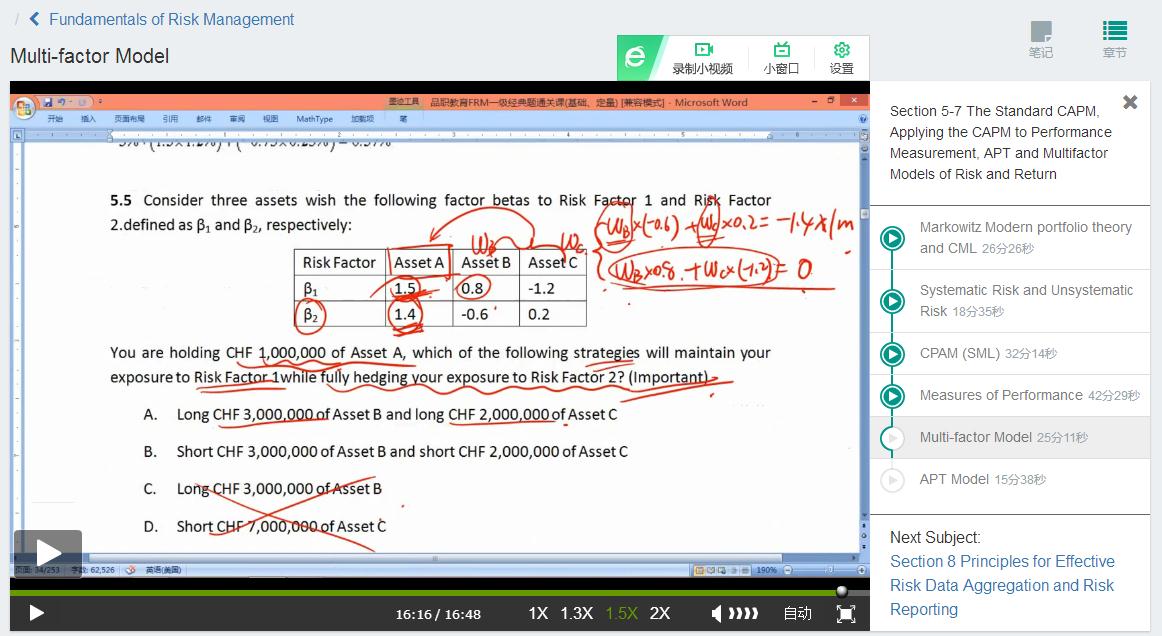

这道题,不是很明白,为什么Wb*0.8+Wc *(-1.2)=0,而不是等于1.5?maintain risk factor=1.5,所以他们三都应该beta=1.5啊?beta 2 也不懂?谢谢

Shimin_CPA税法主讲、CFA教研 · 2017年10月26日

每个risk factor系数是可以相互叠加的,如果三个risk factor 1系数都是1.5,加起来是4.5,不是1.5。A的risk factor 2要被对冲掉啊,所以BC的risk factor 2系数加起来要等于负的A risk factor 2的系数。你还不理解multifactor model,他的risk factor跟分散化风险不一样,分散化风险越是asset类型多越小,risk factor的系数就是加减法。

轧称的棉花糖 · 2017年10月27日

嗯,我就是不太明白为什么组合中不同asset的risk factor为什么要互相叠加?总以为他们应该分别等于组合的beta