开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Alex · 2017年10月26日

源_品职助教 · 2017年10月26日

Alex · 2017年11月02日

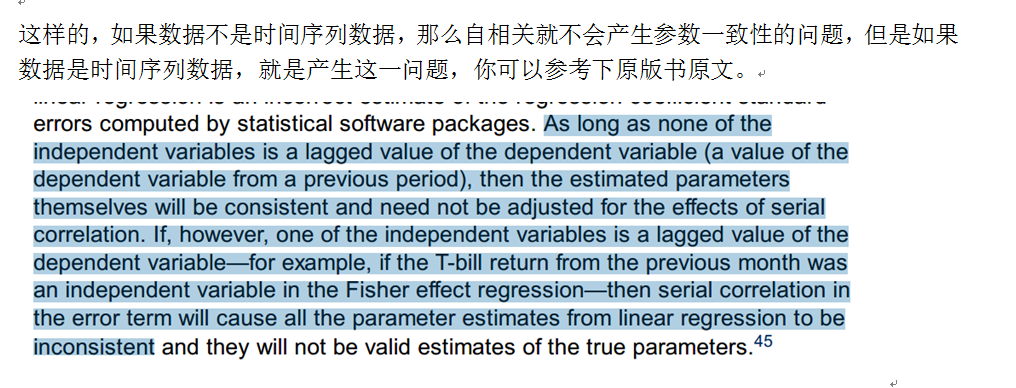

老师我追问一下。关于异方差和序列相关,都有些结论,如ppt91页。结论中“not affect the consistency of regression parameter estimators”这里说的是不影响b0和b1么?还有结论“not affected the coefficient estimates”这里具体说的是什么呢?就是这个参数啊系数啊具体指的是什么我分不清。麻烦您帮我说一下。谢谢

源_品职助教 · 2017年11月02日

前者指不影响系数的一致性,关于一致性,我们课程最开始回归内容有讲到。后面英文说法就是指不影响系数本身的估计。即B0,B1所估计的数值是否正确,当然多元回归中还可能包含B2,B3,B4等。

隔一两天提问的话,建议重新开一个问题,要不然可能会被漏看。谢谢。