开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

accost · 2020年02月12日

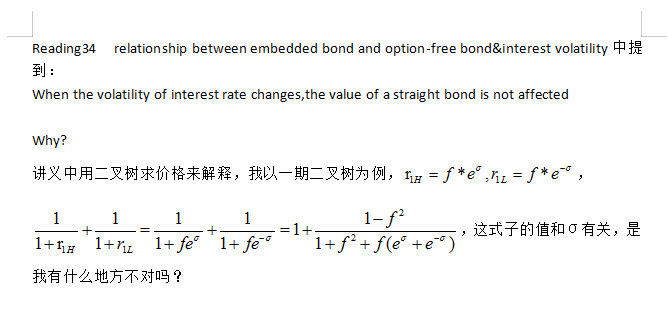

视频中何老师解释说高低两利率折现求平均后对value无影响,太不严谨了,我实在想不明白

吴昊_品职助教 · 2020年02月13日

我推了一遍你的公式,在σ非常小的时候,公式最后推导出来就是:1/(1+f)。这不就是用第一期的即期利率折现求的债券价格公式么。

用二叉树求不含权债券的价格,本质还是用Implied forward rate,也就是Spot rate求债券价格。

你说的细微误差肯定是存在的,但我们在这里,这个误差是可以忽略不计的。因为用e求的上面和下面的树杈,不是完全对称的。sigma越大时,上树杈与下面树杈的误差就越大。所以当波动率很小的时候,推导出来的就是近似就是1/(1+f)

accost · 2020年02月13日

R33讲义中的例题,把第三列的上下利率改为6.6561%和5.5%(和6.051差1.1倍),这价格是102.9,原始数据价格102.81.如果一定要说成是艺术,这知识点我就不尝试去理解了

首先你的公式推导最后一步有问题。其次,数学在金融里面是一门艺术,很多时候我们在金融建模的时候会简化公式而为金融服务。不能钻牛角尖,强行进行数学推导。更多的时候需要用金融的思维去思考。利率波动率主要影响的是option的价值,波动率越大,期权越值钱。其对不含权债券的影响微乎其微可以忽略不计,因为不含权债券不牵涉到将来是否会执行权利的问题,因此不会受到利率波动率的影响。

视频中何老师解释说高低两利率折现求平均后对value无影响,太不严谨了,我实在想不明白

视频中何老师解释说高低两利率折现求平均后对value无影响,太不严谨了,我实在想不明白 R33讲义中的例题,把第三列的上下利率改为6.6561%和5.5%(和6.051差1.1倍),这价格是102.9,原始数据价格102.81.如果一定要说成是艺术,这知识点我就不尝试去理解了

R33讲义中的例题,把第三列的上下利率改为6.6561%和5.5%(和6.051差1.1倍),这价格是102.9,原始数据价格102.81.如果一定要说成是艺术,这知识点我就不尝试去理解了