发亮_品职助教 · 2020年02月11日

嗨,从没放弃的小努力你好:

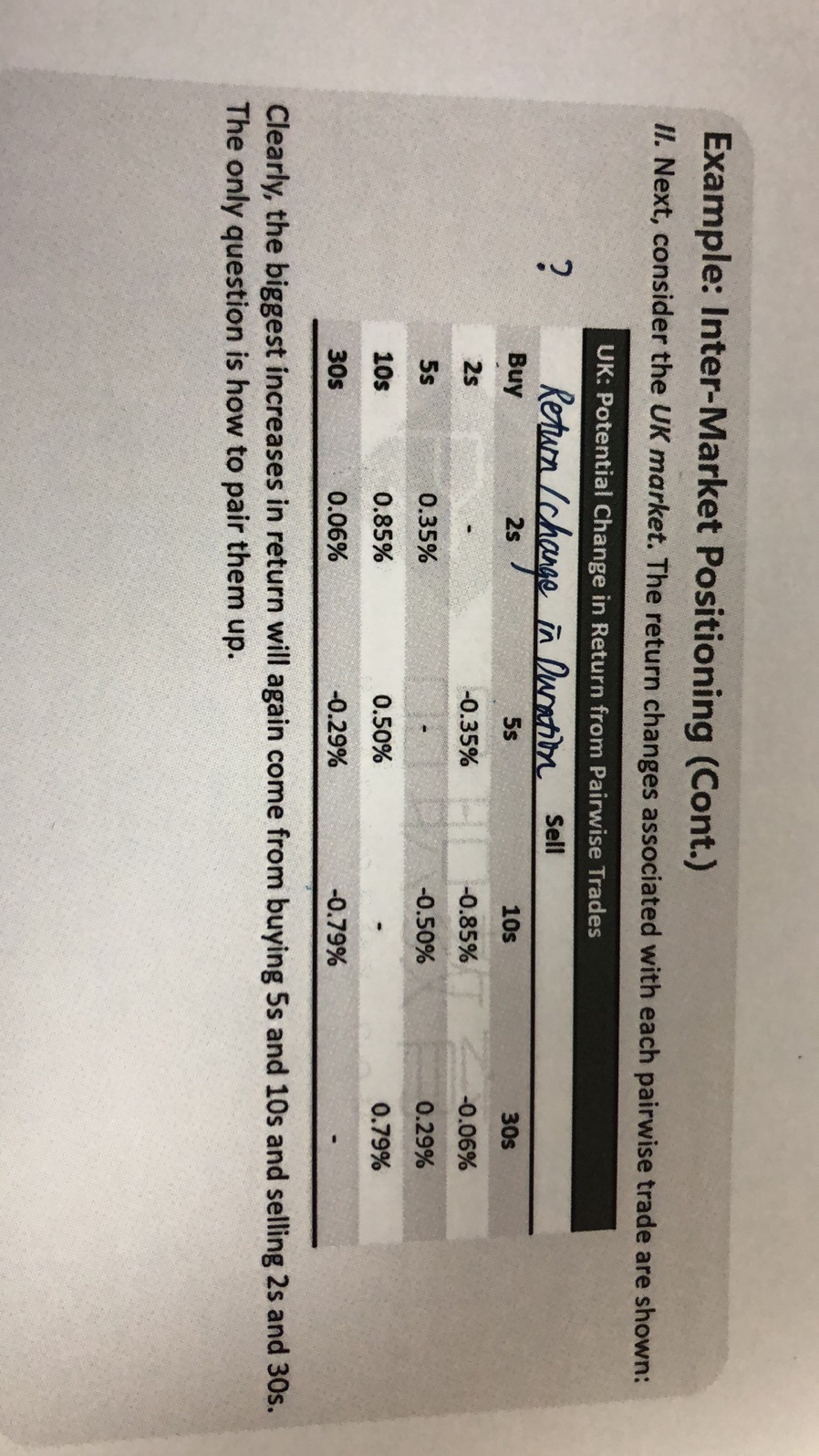

这道题是这样,我们现在要构建一个Most attractive(收益最高)、Duration-neutral、Cash-neutral的一个策略;

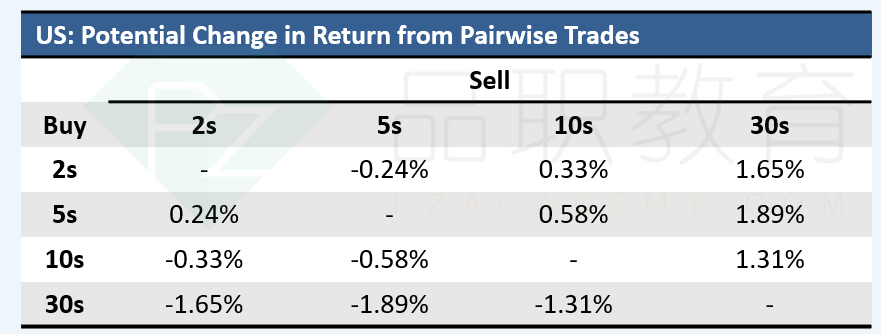

既然要选择Most attractive收益最高的一项,第一步,我们就选计算了一下,哪两个配对产生的收益最大,如下图:

例如,对于US市场,发现Buying 5s and selling 30s产生的收益最高,是1.89%,所以这一组可以进入我们的备选项,因为它产生的绝对收益最大。

但问题是我们现在构建策略的目标,还要考虑Duration-neutral,所以我们不能光看某个配对(例如Buy 5s and sell 30)对组合收益的影响,还要看这个配对,对组合Duration的影响,所以下面这个表,计算了一下单位Durtion内,某个配对产生的收益:Change in return / Change in duration

既考虑收益的影响、又考虑Duration的影响,所以我们可以算一个:

Change in return / Change in duration

这样就能衡量某个配对在产生1单位Duration影响时,带来的收益是多少;

这个数字越大,代表这个配对为Portfolio带来的收益越大,且Duration的影响越小。

发现buying 10s/selling 30s 这组是既考虑收益的影响、又考虑Duration的影响下,最优的一组,所以他进入我们的备选项;

以上通过两种判定方法,筛选出了能产生收益最大两个备选项,剩下的步骤就以他俩为基础,进行分析,最终找出符合要求的策略。

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!