发亮_品职助教 · 2020年02月11日

嗨,从没放弃的小努力你好:

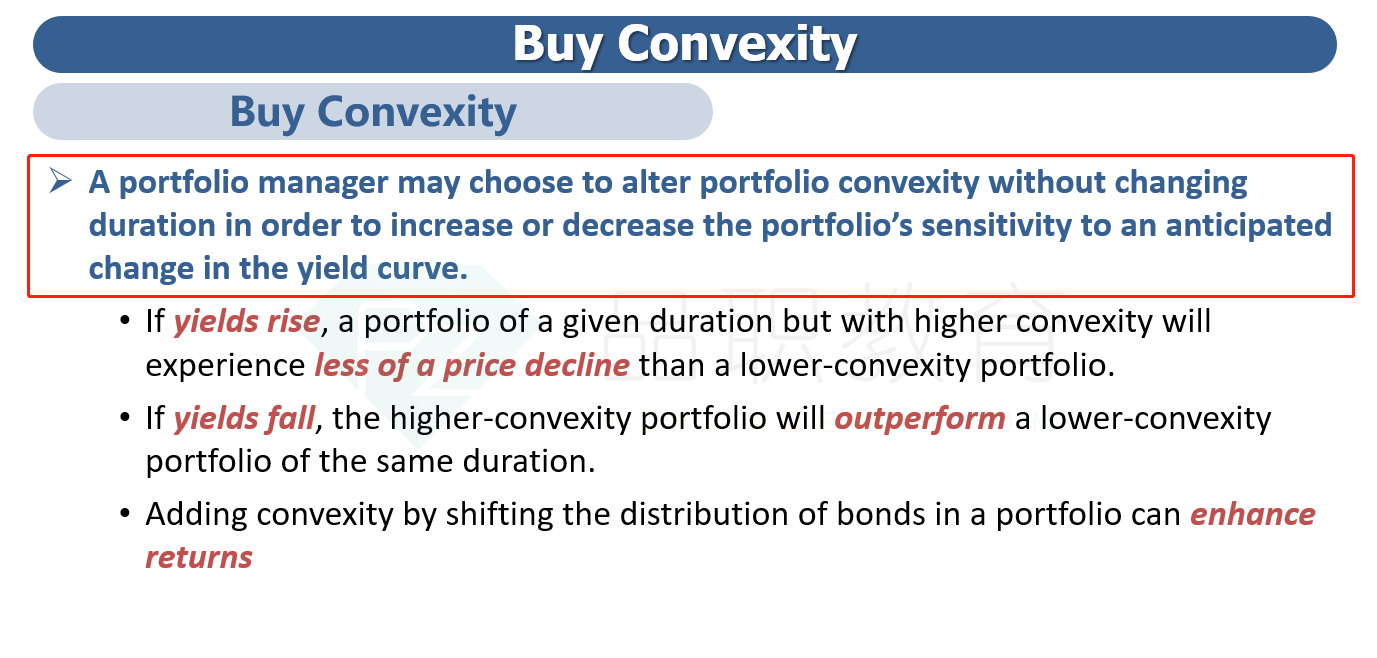

“至于convexity的涨多跌少的性质,应该有前提吧,比如duration不变”

是的,要通过调整Convexity来享受涨多跌少的性质,前提就是先按住Duration不变。

如讲义下图,对通过Buy convexity来增强组合对利率的敏感度,享受涨多跌少的好处,就是先保证Duration不变:

所以这就刚好就说明了Buy/Sell convexity的应用场景:

1、Portfolio有严格的Mandate,例如Duration要和Benchmark匹配,即便我们能预测到利率发生变动,也不能动Duration,此时我们就可以通过调整组合的Convexity,来享受涨多跌少的好处,这样来增强组合的收益;

2、即便我们能预测到收益率曲线波动剧烈,但是对利率的变动方向没有把握,也就是不知道是增加组合的Duration还是降低Duration,这时候干脆就不动Duration了,直接增加组合的Convexity,反正无论利率涨跌,Convexity大的组合表现都好。

3、预测到利率不变动,通过调整Duration没办法受益,那通过Sell convexity来Add additional return增强组合的收益。

发现,调整Convexity的策略,就是按住Duration不变来操作的;就是因为Convexity的影响是二阶影响,和Duration的影响程度比就太小了,如果我们能通过调整Duration增强组合的收益,我们优先调整Duration、并且调整Duration的方法还更简单,调整不了Duration的,才转向调整Convexity的策略。

像提问里的说法,如果预测利率上升,优先调整Duration,而不是直接调Convexity;

这个Reading的第5题,题干因为说是通过alter Convexity来增强收益,所以我们就不用管Duration了,认为通过Buy option对组合的Duration没有影响。

因为Option也是有Duration的,所以我们可以先卖出组合中的一些债券,先降低组合的Duration数据,然后再买入相同Duration的Option,这样组合的Duration就没变;但是因为Option可以认为有极大的Convexity,远远大于卖出去债券的Convexity,这样前后的一买一卖使得组合的Duration不变,但增加的Convexity数据。

像原版书下一个Case的这个题干:卖出5年期债券(Duraiton=4.74),买入Duration=4.75的MBS,就起到了按住组合的Duration不变,只降低了组合的Convexity,因为MBS的Convexity是负数:

-------------------------------

加油吧,让我们一起遇见更好的自己!