问题如下图:

选项:

A.

B.

C.

解释:

求问statement2怎么理解?为什么IGG额更敏感呢

求问statement2怎么理解?为什么IGG额更敏感呢

发亮_品职助教 · 2020年02月10日

嗨,努力学习的PZer你好:

“求问statement2怎么理解?”

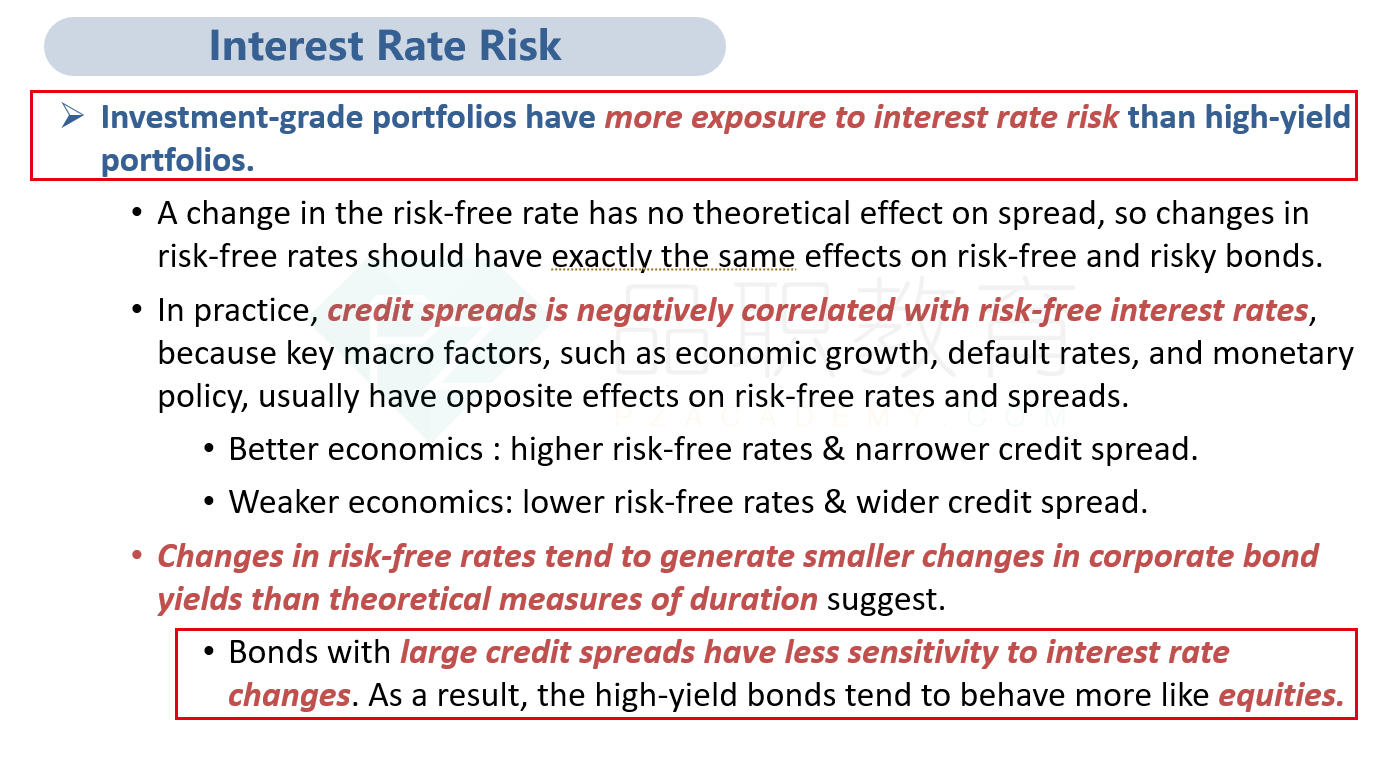

这点是原版书给定的结论。参考下图:

这里的理解是这样的:利率(Interest rate)改变通过影响债券的YTM,进而影响到债券的价格

债券的YTM = 基准利率(可以理解成Interest rate) + Credit spread;

当基准利率Interest rate改变时,债券的YTM发生改变,于是债券的价格发生改变,债券价格的改变为:

Price change % = -Duration × ΔYTM %

以上的公式是假设利率变动时,债券的Credit spread没变,但从现实中发现,债券的Credit spread与Interest rate的变化呈现相反的变动关系;

这样就导致了债券的YTM变动幅度,远远小于Interest rate的变动幅度,尤其是对于High-yield bond而言,这点更加突出,于是反映出来HYB对Interest rate更低的敏感度。

当经济繁荣时,基准利率上升,因为往往伴随着对资金的大量需求,或者央行为了控制经济过热会采取紧缩的货币政策,这会降低资金的供给;

无论是哪个原因,在经济繁荣时,会伴随着利率的上升;同时,经济繁荣时,债券的违约概率下降,尤其是对于High-yield bond,违约的概率和之前相比会降低很低;于是利率降低时,HYB的Credit spread大幅下降。

这样的话,对于High-yield bond,此时基准利率上升,而Credit spread下降,于是HYB的YTM变动幅度没有那么大;由于YTM的变动不大,反映出来的是债券的价格变动幅度不大,反映出来的关系就是:基准利率上升,但HYB的价格变动浮动不大,于是对利率的敏感度(Interest rate sensitivity)相对较小;

相反,对于IGB,他的Credit spread本身就比较小,经济繁荣时,Credit spread会下降,但是没有HYB的下降幅度大,于是整体而言,利率上升时,IGB的YTM有一定的上升幅度;YTM变动较大(和High-yield Bond比较),反映出来的是债券的价格变动幅度较大;于是IGB对利率有更大的敏感度

用相同的思路分析,当经济萧条时,往往伴随着利率的降低,因为对资金的需求降低,或者是央行宽松的货币政策,无论是哪个原因,利率都会降低;

同时,经济萧条时,债券的违约概率变大,尤其是对于HYB,Credit spread上升的幅度更大;

于是,利率降低,HYB的Credit spread大幅上升,意味着HYB的YTM变动幅度并没有那么大。反映到债券的价格上,就是HYB的价格变动幅度没有那么大;

于是,可以说HYB对利率的敏感度较低;

对于IGB,因为本身Credit spread较小,经济萧条时Credit spread虽然会上升但是上升幅度没有high-yield bond大,所以利率降低时,IGB的YTM也会有较大幅度的降低,反映到价格上就是债券的价格变动幅度较大(相比HYB),因此,反映出来IGB对Interest rate较高的敏感度。

-------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

Statement 2 anstatement 3 are correct. All the statements are correct. C is correct. 考点High-yielbonInvestment-gra bon性的比较 解析三个Statements都是正确的,为原版书、讲义给出的结论。 请问第一条如何?经济不好high yiel什么equity like?

有時侯說HYB是fault rick比較重要,不在乎cre risk??

是在recession时HY Bonequity-like? 那在繁荣的时候HY bonequity-like还是bonlike?