视频看了几次,仍有点似懂非懂,烦请详细讲一下,浮动利率债券的duration到底怎么看的,另外这里是智Mac D还是Modified D

发亮_品职助教 · 2020年01月16日

“那请问视频中的reset date/2,是指什么呢”

就是浮动利率债券的Effective duration。

因为每个Reset date,浮动利率债券的Coupon rate都要调整到市场利率,所以债券价格回归面值,市场利率变动对浮动利率债券价格的影响清零。

每一个Reset date都清零一次。也就是说,利率变动对债券价格的影响,只存在于两个Reset date之间的这段时间,到Reset date这个点,就清零。

我们以0.5年Reset一次的浮动利率债券为例,0时刻他的利率敏感度Duration最大,差不多是0.5,因为此刻利率变动,对债券价格的影响能持续到0.5年之后;0.5时刻他的利率敏感度Duration=0,因为此刻Coupon调整到市场价格,债券回归面值,利率变动不影响债券价格。

这样的话,这段期间,他的Duration最大是0.5,最小是0,平均而言就是0.5/2=0.25

也就是平均而言,他的Effective duration = Reset date / 2

"我记得视频里说取值一般是0.5"

因为一般的债券都是0.5年付息一次,浮动利率债券也就0.5年Reset一次,所以一般Reset date = 0.5;

如果是1年付息4次,也就是3个月Reset一次,那Reset date就是0.25,这样的话债券的Duration = 0.25/2=0.125,浮动利率债券对利率的敏感度就更小了。这点也非常容易想,Coupon随着市场利率变动的调整更加频繁了,债券回归面值的频度加大,所以利率变动对债券价格的影响会降低。

发亮_品职助教 · 2020年01月07日

嗨,爱思考的PZer你好:

“浮动利率债券的duration到底怎么看的,另外这里是智Mac D还是Modified D”

其实这主要是对几种Duration概念的理解。

对于Modified duration,他的定义是:债券的收益率YTM改变时,债券的价格敏感度。

债券的收益率是通过债券未来现金流折现求和公式求得的,反算出来的分母折现率就是收益率YTM。所以债券要想求出YTM,未来就一定要有固定的现金流,否则就无法写出一个准确的折现求和公式、也就无法求出一个有效的YTM。

对于浮动利率债券、含权债券,因为他们的未来现金流不固定,所以就无法算出有效的YTM,这样对于他们而言,可以认为没有有效的Modified duration概念。

因为Modified duration衡量的是债券收益率YTM改变时,债券价格的敏感度。

Effective duration衡量的是基准利率变动时,债券价格的敏感度。虽然浮动利率债券没有有效的YTM,算不出有效的Modified duration;

但是浮动利率债券的折现率,是基准利率加上Required spread构成的。

所以,对于浮动利率债券,我们是可以算一个基准利率衡量的Effective duration。也就是衡量基准利率变动时,浮动利率债券的变动幅度是多少。

假设,我们有一个一年付息一次、1年到期的浮动利率债券。分母的现金流是到期的Par,以及一笔Coupon=(Libor + Quoted Spread);

其中Quoted Spread(Or quoted margin)是浮动利率债券在发行期初就确定好的,是根据债券发行期初、公司的信用质量确定的,这个Quoted Margin一旦确定,在债券的生命中就不改变了。

以后浮动利率债券每一期的Coupon都取决于,Coupon = Libor + Quoted spread。

假设根据期初公司的情况,这支浮动利率债券的Quoted margin确定为3%,所以以后每期Coupon = Libor + 3 %

所以浮动利率债券Coupon的浮动是随着Libor的浮动而浮动。

而浮动利率债券的分母折现率是:

基准利率 Libor + Required Spread;其中Required spread是投资者根据债券当前的信用质量,所要求的信用补偿。

如果投资者投资债券时,公司的信用质量还和期初发行债券时一致(公司信用质量没有发生变化),那这个Required spread就等于3%。

如果投资者投资债券时,公司的信用质量相比期初变得更差了,那投资者的要求补偿Required spread就会变大,例如是5%;

如果投资者投资债券时,公司的信用质量相比期初变得更好了,那投资者的要求补偿Required spread就会变小,例如是2%;

Effective duration衡量的是:在债券的Spread不发生变化的情况下,只有基准利率变化时,债券的价格波动率。

所以,我们按住债券的Spread不变,也就是债券的信用质量,从发行债券开始就没有变化,所以Required spread = Quoted spread = 3%;那这支浮动利率债券的折现公式变成了:

这样的话,当基准利率Libor发生变化时,分子分母同时发生变化,所以PV算下来一直都是Par,也就是说,基金利率Libor改变时,债券的价格不会发生变动,所以浮动利率债券价格对基准利率的敏感度是0(Effective duration=0)

注意:事实上分母的Libor是随时跟着市场利率的变化而变化的,而分子的Libor只有在浮动利率债券确定Coupon时(Reset date)发生调整; 也就说,在两个Reset date之间,分子的Libor是定死的,而分母的Libor是随着市场利率变化的;这么看的话,其实浮动利率债券是有一些Effective duration的。

不过,因为浮动利率债券每个Reset date都要把分子的Libor调成成分母的Libor一致,这样债券的价格又会回归面值,所以基准利率变动通过Effective duration对债券价格的影响,在每个Reset date都会清零。所以认为浮动利率债券的Effective duration基本是零,Libor变动不影响债券的价格。

但是,浮动利率债券Required spread发生变动时,债券的价格会发生巨大改变。

Spread duration是按住基准利率不变,改变的只有债券的Spread,看看Spread变动时,债券价格的变动程度。

由于分子的Quoted margin在债券发行时就已经确定,不能改变,所以一直都是3%;

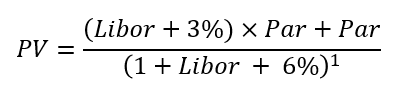

对于浮动利率债券来说,在他的生命期中,公司的信用质量会发生变化,如果信用质量变差,那市场对这支债券的要求补偿Required spread就会变大。例如,市场对他的Required spread = 6%;这样债券的折现公式变成了:

如上面的公式所示:就算分子、分母的Libor时时刻刻保持一致,但是分母的Required spread = 6%大于分子的Quoted spread 3%;

所以折现求出来的债券价格就会一直小于面值。所以即便Libor浮动,也不能消除Spread变动对浮动利率债券价格的影响。

所以,可以说浮动利率债券的Effective duration几乎等于0;基准利率改变对债券价格的影响为零。

而他的Spread duration不等于零,Required spread改变通过Spread duration对债券价格的影响是显著的。

“另外这里是智Mac D还是Modified D”

是Effective duration(或者是Modified duration)。严格来讲,债券的现金流不固定就没有一个有效的Modified duration。但对于浮动利率债券,也可以求一个Modified duration、差不多也是零。所以对于浮动利率债券Effective duration(Modified duration)差不多都是零,所以这两个不用做详细区分了。

-------------------------------

努力的时光都是限量版,加油!