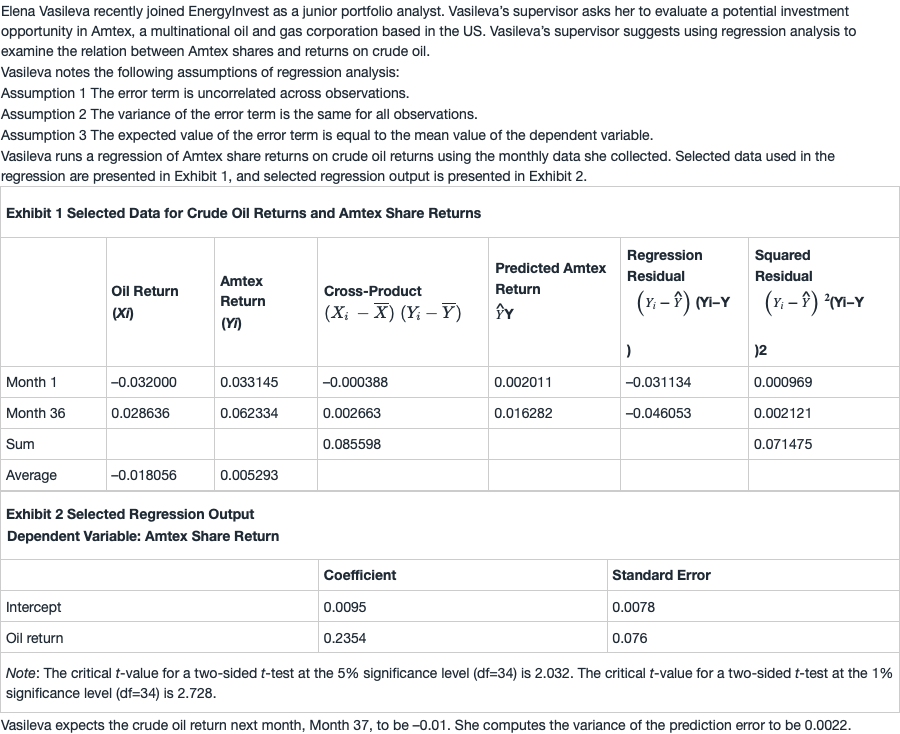

问题如下:

Using information from Exhibit 2, Vasileva should compute the 95% prediction interval for Amtex share return for month 37 to be:

选项:

A.–0.0882 to 0.1025.

–0.0835 to 0.1072.

0.0027 to 0.0116.

解释:

A is correct.

我算的答案是C,不是A,能不能解释一下A是如何算的,谢谢