老师好,这里何老师是不是讲错了,还是我计算错误。

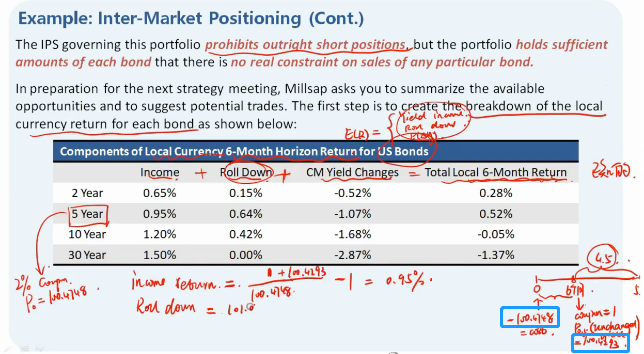

1、根据:1.9%收益率,5年,coupon rate 2%,FV=100,老师说算出来价格PV=100.4748

按照计算器计算,1/Y=1.9%, N=5, PMS=2, FV=100, 我算的是100.4727

2、如果不考虑收益率曲线的改变以及roll down 的影响,计算6个月时点的价格。

此时不能用计算器来计算了,是吗?

但是我不确定的是:第一个coupon是折现半年的coupon ----1,还是折现2。

按照2来折现:2/1.019^0.5 + 2/1.019^1 +.... + 102/1.019^4.5 =

(计算器算到0时刻,然后再复利到0.5年时点,即为100.4727 * 1.019^0.5 = 101.4226)

按照1来折现:1/1.019^0.5 + 2/1.019^1 +.... + 102/1.019^4.5 = 100.4320

何老师的结果是100.4293,看样子第一项是用coupon = 1来折现的,但是结果还是有些差别。