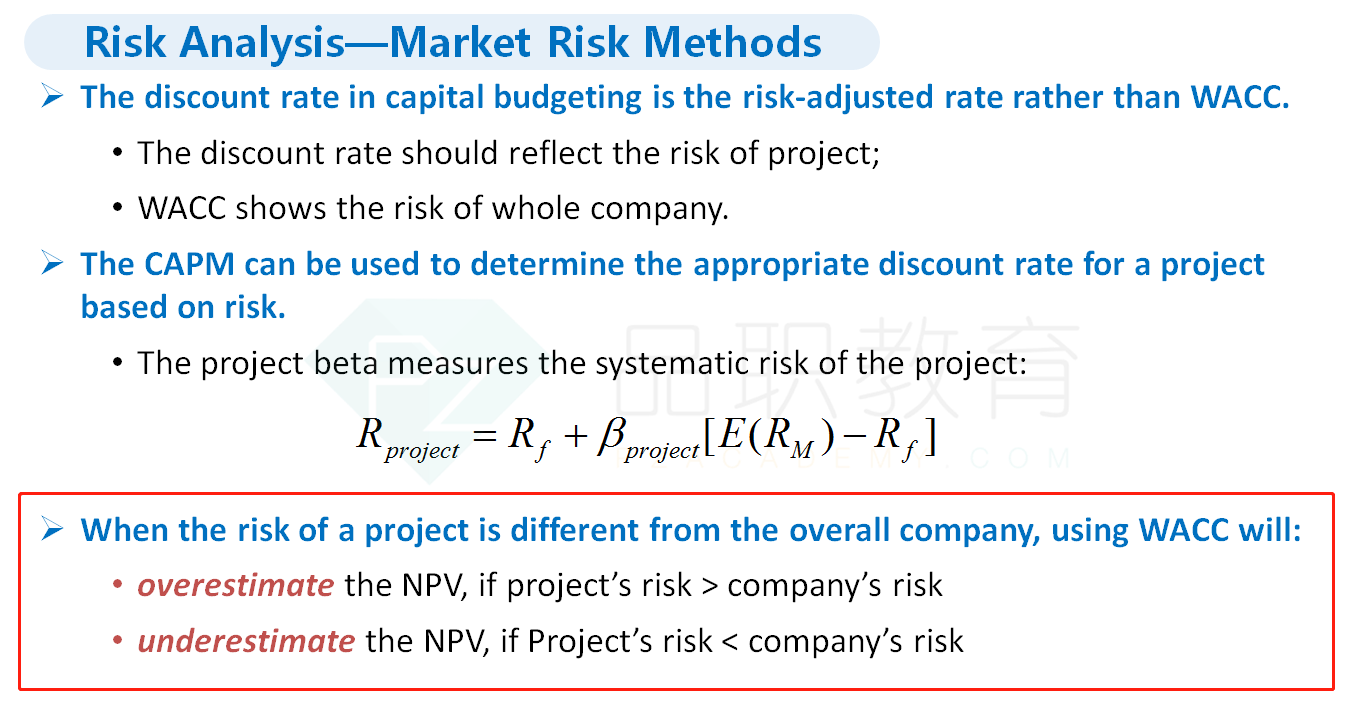

老师好, Slide 1 里, 是否指算NPV 的时候折现率用的都是WACC 因为要匹配是算公司的新增的asset价值,因为asset 是针对整个公司来的(asset = liability + equity)?

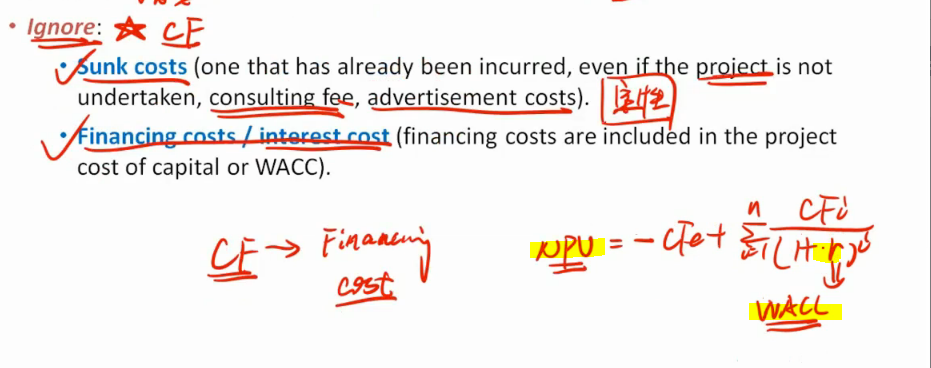

slide 2 里, 是不是说,1)这里说 interest cost 不体现在CF中但体现在分母 WACC 里, 李老师说是因为value of firm 从 asset 角度出发,value of asset 不受leverage 的影响;之前FCFF 折现求得是从equity 角度出发的公司价值的时候,CF 中也是去掉interest cost, 那是为什么?

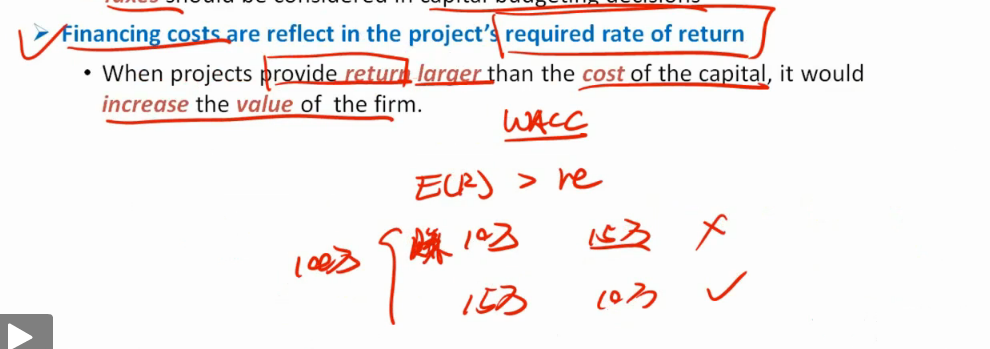

2) E(R) > r 的时候, value of firm 会上去, 是不是因为WACC 会下去 (因为WACC 计算里包括了re 股票融资成本, re 小了,所以 CF 折现后的现值也就小了)?

3) 这里说的value of firm 是指公司的asset 的value 和之前用FCFF 折现得的 value of firm 不同是吗? FCFF折现是从Equity 角度出发,这里NPV是从资产角度出发是吗? 谢谢。