问题如下:

Which of the following descriptions of correlation is least accurate?

选项:

A.If correlation coefficient is less than 1, diversification can reduce risk

B.A zero variance portfolio can be constructed when the correlation coefficient is zero.

C.The potential benefit of diversification is increased with the decrease of correlation coefficient.

解释:

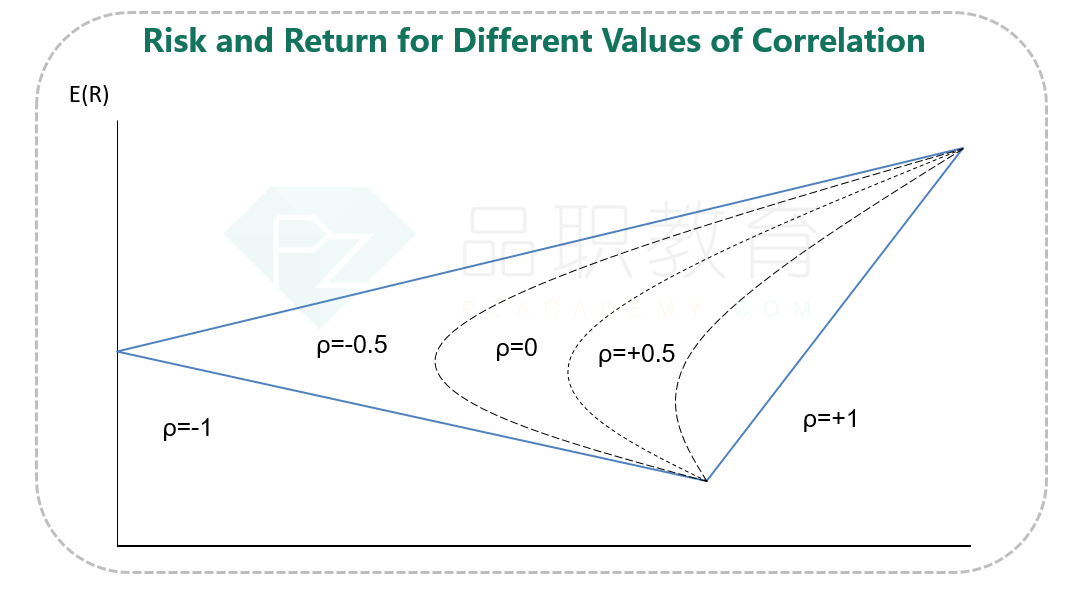

B is correct.

A zero variance portfolio can only be constructed when the correlation coefficient is -1.

当p等于1时,为最大,那么减少,肯定减少啊 。为什么c是正确的?