嗨,爱思考的PZer你好:

“但是如何选取和它对比的其他组合,需要穷尽吗,还是有什么标准,或者跟着感觉走?”

不需要穷尽。

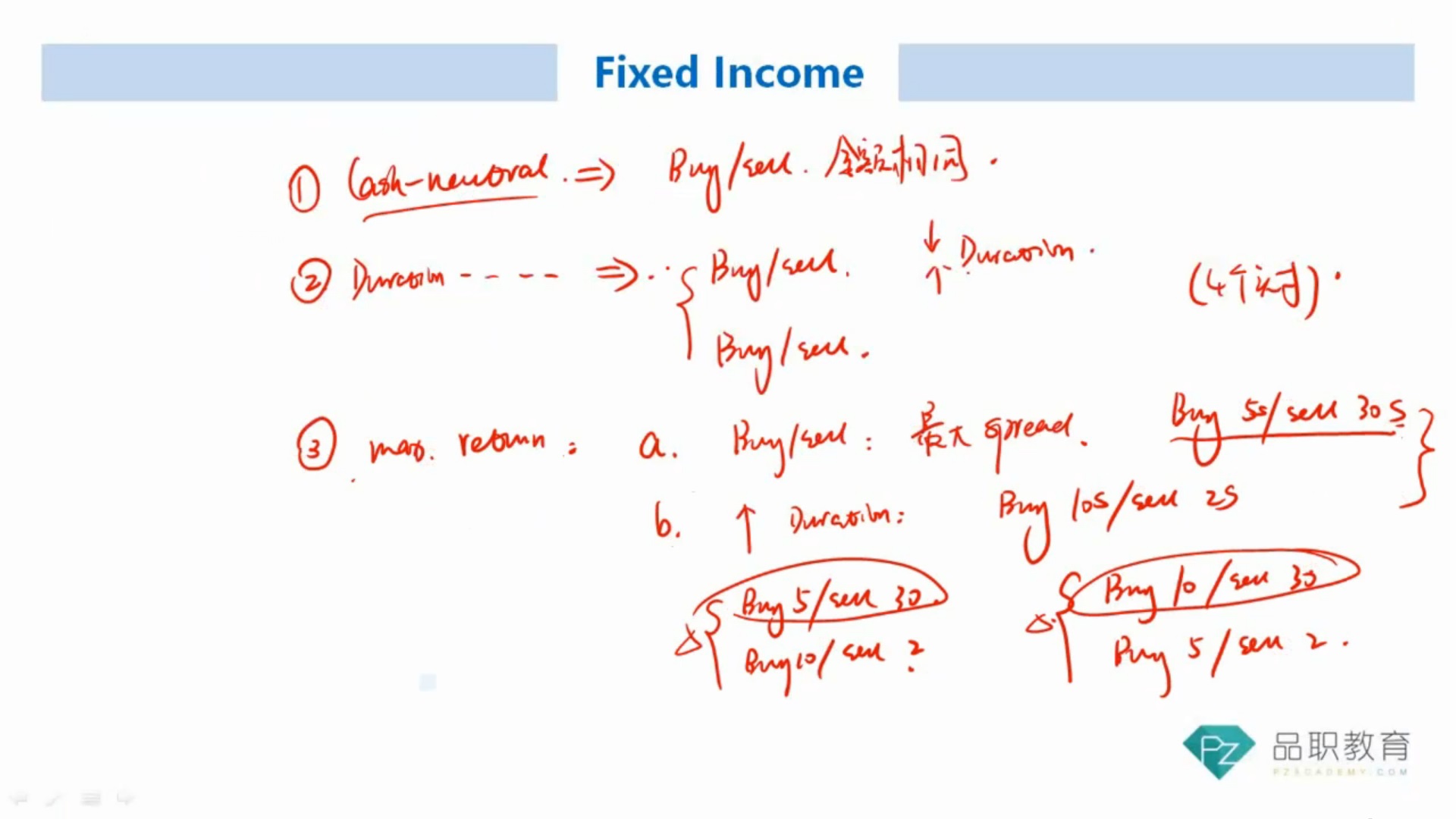

他这里是这样:我们已经知道Buy 5 / Sell 30的收益是最大的,整个策略以他为基底。然后我们构建Duration-neutral即可。

构建Duration,就需要在下图对角线下方的位置选,发现这些收益率都是负数,也就是为了构建Duration-neutral,会拖累整个组合的收益。为了选择最优组合,我们就需要找拖累最小的一组。

为了构建Duration-neutral,我们选择了Buy 10/sell 2这一组,因为这一组收益率的拖累最小,仅为-0.33%。

当然理论上选Buy 5/Sell 2来构建Duration-neutral更好,但是这就会使得5-year债券的额度超过1million的限制,所以我们选择次优的Buy 10/Sell 2

这样既然Buy 5 / Sell 30是收益是最大的、Buy 10/Sell 2是收益率拖累最小的,所以构建出来的组合是最优的。

同理,因为这道题是求Duration-neutral,Most attractive。除了要考虑收益最大,还要考虑对Duration的影响。因为最终还要构建Duration-neutral,这必然会产生收益率拖累。

比如,Buy 5 / Sell 30这组收益最大,但Duration的影响也很大,为了构建Duration-neutral,另一组配对产生的收益率拖累会很大,这样整体来看这个策略不一定是收益最大的一组。

所以,我们就算了一下单位Duration每组的收益:

考虑到Duration的影响后,Buy 10/ Sell 30的收益最高。也就是单位Duration的影响,这组提供的收益最大。

我们也选择了以这组为基底。做Duration-neutral时,和他配对的是Buy 5/Sell 2,不但没有收益率拖累,还会额外增加收益;所以这组配下来是考虑单位Duration影响这种思路下,最优的策略。

不论从绝对收益、还是从单位Duration的收益,我们都选了最高的一组作为基底,进行相反Duration配置时,我们也选了收益率拖累最小的一组来配置,所以在此基础上做出来的组合就是收益最优的,本题这组条件无需穷尽。

-------------------------------

加油吧,让我们一起遇见更好的自己!