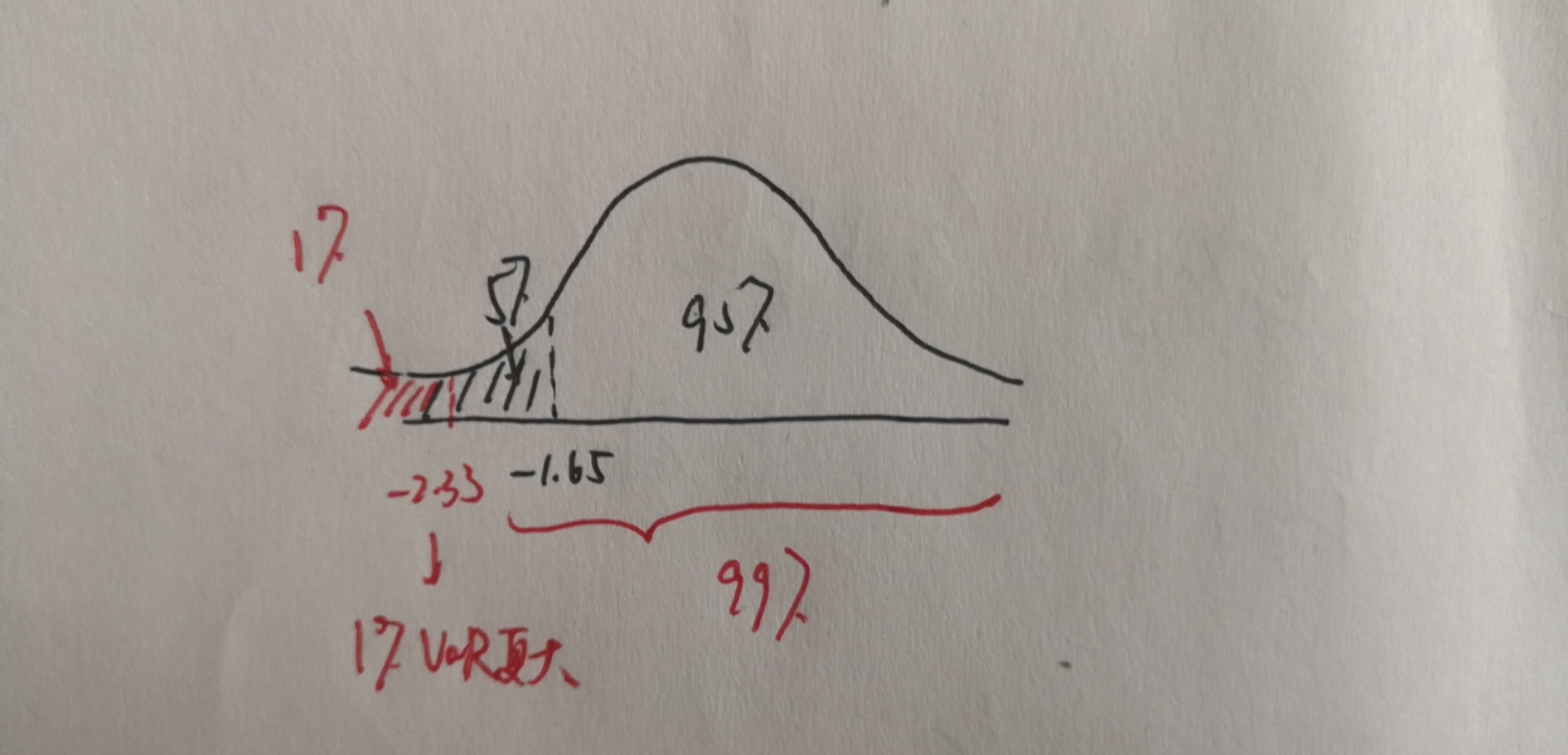

我理解 a higher confidence level will produce a higher VaR. (distribution的图片来看,越往左边,VaR也该越大)

但是,我从参数法计算VaR的公式得出:a higher confidence level (99%) will produce a lower VaR than a lower confidence level (95%)

5% VaR number > 1% VaR number

因为 5% VaR [E(R)-1.65*std dev] > 1% VaR [E(R)-2.33*std dev]

请指出我错在哪里???