Shimin_CPA税法主讲、CFA教研 · 2019年11月27日

嗨,从没放弃的小努力你好:

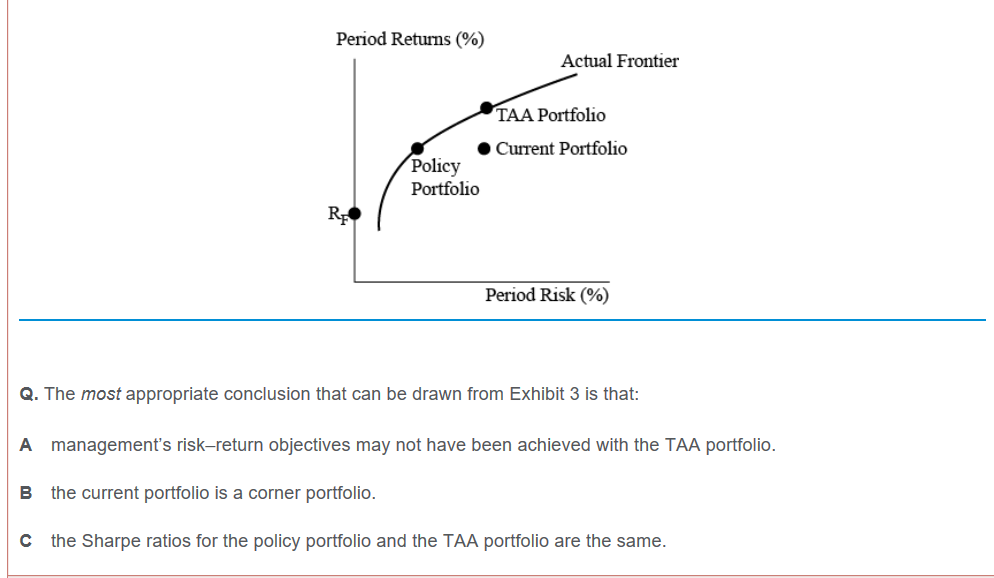

B,current portfolio在EF下面,说明它不是efficient portfolio。换个角度来看,在相同的风险下,TAA比current portfolio收益更高,所以投资者宁可投资TAA,也不会选择current portfolio。而corner portfolio,虽然是一个个点,但肯定是在EF上的。

A, TAA portfolio与Rf的连线,在Policy portfolio和Rf的连线下方,所以sharpe ratio更小。选SR大的组合。

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!